На данный момент анализ судебной практики по договорам перевозки и особенно транспортной экспедиции показывает, что в отрасли грузоперевозок некоторыми игроками рынка продолжают активно применяться «серые» и откровенно «черные» схемы транспортной логистики, заключающиеся в применении во взаимных финансовых расчетах «технических» компаний с последующим уклонением от полной уплаты налогов в бюджет.

Массовое использование в своей деятельности поставщиками транспортно-экспедиционных услуг «технических» компаний приобрело на рынке просто огромные масштабы, и не удивительно, что данные услуги пользуются популярностью среди некоторых покупателей (потребителей) данных услуг.

Увы, речь идет не всегда о каких-то маленьких компаниях покупателях, а скорее наоборот — о крупных торгово-производственных холдингах и международных брендах. К данному выводу позволяет прийти анализ судебных решений, который мы постоянно проводим в рамках проекта ИМПАКТ по итогам последних нескольких лет.

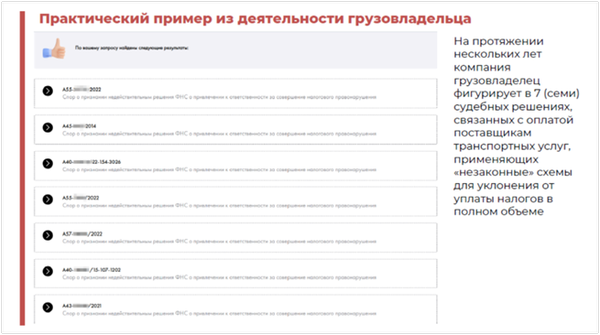

Оказывается, что в период с 2014 года по настоящее время компания грузовладелец фигурирует в нескольких судебных спорах, в которых поставщики транспортных услуг из разных регионов оспаривают решения ФНС. Общие суммы доначислений по всем судебным спорам — более 190.000.000 рублей. Количество споров и частота упоминаний известного бренда грузовладельца говорит о том, что это далеко не случайность, а определенная закономерность в бизнес процессах на протяжении нескольких лет.

КТО ЖЕ ЗДЕСЬ ГРУЗОВЛАДЕЛЕЦ?

- Жертва недобросовестности одновременно всех поставщиков транспортно-экспедиционных услуг или сознательный выгодоприобретатель?

- Не придание значения возможным рискам или недоработка комплаенс?

- Может быть, это позиция компании по ведению бизнеса в целом или только выгода определенных сотрудников, занимающих должности топ-менеджеров?

Какие выводы можно сделать по данной информации? Вопросов больше, чем ответов.

На одной странице судебного решения могут фигурировать названия и ИНН/ОГРН крупных торгово-производственных компаний, в том числе международных, которые осуществляли сотрудничество с одним из поставщиков транспортно-экспедиционных услуг, применяющего «технические» компании для исполнения обязательств по договорам перевозки, а так же указанна сумма налогов, не уплаченных в бюджет.

Неужели подобная информация не является риском для добросовестной компании, и никто из собственников бизнеса такого уровня не будет делать никаких выводов в последующем?

Готов ли грузовладелец оценивать такие риски, как:

- Участие поставщика в схемах налоговой оптимизации

- Факты неисполнения поставщиком обязательств по уплате налогов

- Участие поставщика в схемах по «дроблению» бизнеса

- Нарушение требований законодательства поставщиком в сфере транспортной экспедиции

- Признание договора транспортной экспедиции ничтожной сделкой

- Применение к договору транспортной экспедиции положении о комиссии, агентирования и поручения

- Закономерный отказ в возмещении НДС за отчетный период

- Стоять в одном строю с поставщиком, применяющим «технические» компании и нести репутационные потери

На эти и многие другие вопросы, которые волнуют всех игроков рынка грузоперевозок, команда специалистов ИМПАКТ ответит в рамках эксклюзивного мероприятия, которое будет проходить 23 и 24 ноября в Москве на площадке Совета Профессионалов по цепям поставок.

Подробная информация доступна по ссылке — https://scmpro.ru/meropriyatiya2/riski_231123/