Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2020 года и подготовили прогноз на 2021 год на рынке инвестиций в недвижимость Москвы и регионов России. По итогам 2020 года нас ждет спад объема инвестиций, который составит около 230 млрд руб. – это на 18% меньше, чем годом ранее. Доля зарубежного капитала ожидается на уровне 9%, что в два раза меньше показателя 2019 года.

В течение 2020 года Центральный банк в целях поддержки экономики четыре раза снижал ключевую ставку, которая на текущий момент находится на историческом минимуме и составляет 4,25% по сравнению с 6,25% в начале года. Регулятор также скорректировал свои прогнозы относительно оттока капитала в 2019 году до 53 млрд долларов, что почти вдвое больше показателя 2019 года и чуть ниже уровня показателя посткризисного 2015 года – 56,9 млрд долларов. По мнению ЦБ РФ, показатель инфляции по итогам года ожидается на уровне 3,9-4,2%.

Макроэкономические показатели РФ

Источник: Knight Frank Research, 2020

По итогам 2020 года объем инвестированных в недвижимость России средств ожидается на уровне около 230 млрд руб., это на 18% меньше, чем годом ранее. Снижение обусловлено тем, что на фоне возрастающей неопределенности инвесторы в первой половине года предпочитали взять паузу в инвестировании в активы и можно было наблюдать закрытие преимущественно тех сделок, что находились на высокой стадии готовности. При этом по итогам года пандемия практически не оказала влияния на Москву, поэтому ожидается сохранение объемов вложений в столичные активы на уровне прошлого года – около 191 млрд. руб (+3,3% г./г.), в то время как инвестиции в региональные активы сократятся практически на 60% и составят 39 млрд. руб. Снижение на рынке регионов связано в том числе с тем, что большинство инвестиций в региональные активы обычно приходится на торговые и гостиничные объекты, которые испытали наибольшее влияние карантинных ограничений, и большинство инвесторов отложили закрытие сделок в период неопределенности.

В целом по России также снизится доля инвестиций иностранных игроков – доля зарубежного капитала ожидается на уровне около 9% по сравнению с 18% по итогам 2019 года.

Динамика объема инвестиций в недвижимость Москвы

Источник: Knight Frank Research

Динамика объема инвестиций в недвижимость в регионах России

Источник: Knight Frank Research

В структуре инвестиций по России в 2020 году прогнозируется лидерство сегмента площадок под девелопмент – 41% от общего объема (против 29% в 2019 году). Второе место занимает офисная недвижимость с 26% (33% в 2019 году), а третье – склады, доля которых возросла с 2% до 25% в структуре объема инвестиций. Таким образом, место торговой недвижимости в тройке лидеров в этом году займет складской сегмент, который развивался мощными темпами в 2020 году. Крупными сделками стала покупка фондом «Сбербанк – арендный бизнес 3» индустриального парка «PNK Парк Вешки»: сумма приобретения достигла 9–10 млрд руб. Также стоит отметить сделку компании PLT, куда входят РФПИ, арабская Mubadala Investment Company и ряд ближневосточных инвестиционных фондов, по покупке логистического парка «Север-1» за 7–8 млрд руб. В следующем году можно ожидать дальнейший рост интереса инвесторов к складским и индустриальным объектам.

Прогнозируемая структура инвестиций в недвижимость России в 2020 г.

Источник: Knight Frank Research, 2020

Ключевые сделки на рынке недвижимости России, 2020 г.

|

Название |

Сегмент |

Покупатель |

Площадь |

Стоимость |

|

PNK Парк Вешки

|

Складская |

Сбербанк – арендный бизнес 3 |

108 тыс. кв. м

|

9-10 млрд руб.

|

|

Девелоперский проект на территории Московского трубозаготовительного комбината

|

Площадки под девелопмент |

ПИК |

15,6 га |

8–10 млрд руб.

|

|

БЦ Diamond Hall

|

Офисная |

Cбербанк Управление Активами |

61,5 тыс. кв. м |

7-8 млрд руб.

|

|

Ориентир Север-1

|

Складская |

РФПИ и Mubadala (PLT)

|

114 тыс. кв. м |

7-8 млрд руб.

|

Источник: Knight Frank Research, 2020

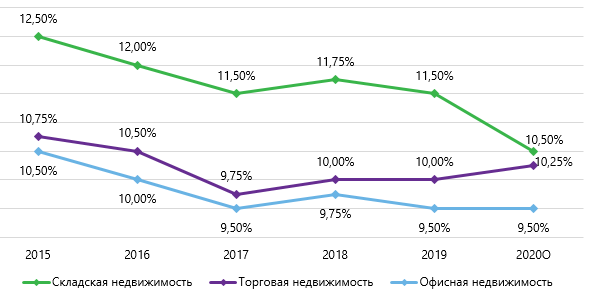

По предварительным итогам 2020 года, на фоне роста интереса инвесторов к складскому сегменту ставки капитализации на премиальные складские активы снизились и сейчас находятся в диапазоне 10–11%. При этом ставки капитализации на офисные объекты не изменились, диапазон для премиальных объектов остался на уровне 9–10%. Офисный сегмент в период пандемии чувствовал себя хуже, чем складской, но, тем не менее, можно было наблюдать закрытие сделок с офисными активами, и в целом сегмент оставался достаточно устойчивым. Для торговых объектов верхняя граница увеличилась на 0,5 п.п. и актуальный диапазон составляет 9,5–11,0%. Так как спрос на активы этого направления ограничен неопределенностью, данные объекты готовы продавать дешевле в силу высокого риска для инвесторов.

Динамика ставок капитализации по сегментам

Источник: Knight Frank Research, 2020

Алексей Новиков, управляющий партнер Knight Frank: «Находясь в условиях неопределенности, в этом году инвесторы были вынуждены искать более устойчивые сегменты для вложений. Так, значительный рост доли инвестиций в складские и индустриальные объекты был обусловлен устойчивостью и функциональными характеристиками этих активов, которые в период кризиса оказались важным элементом перераспределения товаров в экономике. Мы ожидаем, что в будущем все большее количество инвестиционных фондов примет решение диверсифицировать свой портфель за счет качественных складских объектов, что в том числе обеспечит восстановление рынка инвестиций в недвижимость после кризиса. Что касается интереса международных инвесторов – им больше невыгодно наращивать свои портфели в России. На рынке остался сегмент розничных инвесторов, которые имеют желание вкладываться в недвижимость, но исторически для этого не было полноценных инструментов. Многие компании и профессиональные команды сегодня работают над тем, чтобы предлагать инструменты закрытых фондов недвижимости для розничных инвесторов».