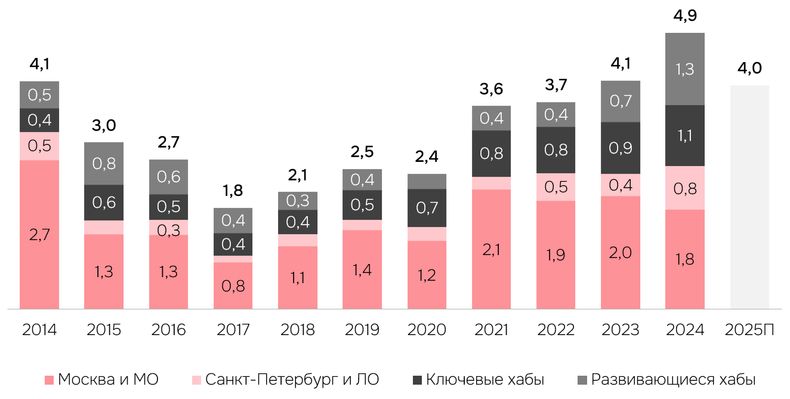

По итогам 2024 года рынок складской недвижимости в России показал рекордные результаты: объем ввода новых площадей превысил 4,9 млн кв. м, что на 21% выше показателей предыдущего года. Этот результат стал новым историческим максимумом для отрасли, свидетельствуя о высоком спросе на складские площади.

Московский регион: снижение доли при высокой загрузке

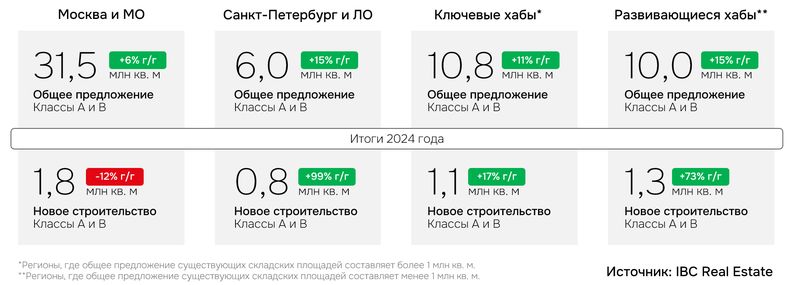

Московский регион традиционно остается главным логистическим хабом страны. В 2024 году здесь было введено 1,8 млн кв. м новых складских площадей, что составляет 37% от общего объема по стране. Однако это на 12% меньше по сравнению с 2023 годом, что объясняется замедлением темпов строительства и переносом сроков ввода некоторых проектов на 2025 год.

Среди крупнейших объектов в Московском регионе:

- BTS-проект для ВсеИнструменты.ру в Обухово (109 тыс. кв. м)

- Склад компании Петрович в Домодедово (108 тыс. кв. м)

- Объект для OZON в Домодедово (104 тыс. кв. м)

- Собственный склад Wildberries в Электростали (105 тыс. кв. м)

Санкт-Петербург и Ленинградская область: удвоение объемов

Рекордные темпы строительства продемонстрировали Санкт-Петербург и Ленинградская область, где объем ввода достиг почти 0,8 млн кв. м, что в 2 раза превышает результаты 2023 года. Доля региона в общем объеме ввода составила 16%.

Крупнейшие проекты:

- 4-я очередь объекта 100К Бугры (118 тыс. кв. м)

- 3-я очередь Адмирал-Волхонское (108 тыс. кв. м)

- NK Парк Колпино (104 тыс. кв. м)

- Осиновая Роща (74 тыс. кв. м)

Высокие объемы ввода объясняются активностью игроков ритейл-сегмента, многие из которых законтрактовали площади еще на этапе строительства.

Региональные хабы: экспансия ритейлеров и рост предложения

В ключевых и развивающихся региональных хабах объем ввода за 2024 год составил 2,4 млн кв. м, что на 42% выше по сравнению с прошлым годом. Основным драйвером роста стала экспансия ритейлеров и онлайн-операторов. В этом сегменте 50% новых площадей пришлось на BTS-проекты.

Регионы-лидеры по приросту складских объектов:

- Республика Татарстан — 346 тыс. кв. м

- Свердловская область — 247 тыс. кв. м

- Краснодарский край — 197 тыс. кв. м

- Ростовская область — 151 тыс. кв. м

- Ставропольский край — 140 тыс. кв. м

Среди крупнейших объектов:

- Индустриальный парк Синергия в Татарстане (131 тыс. кв. м)

- ПФО Логопарк Солнечный в Омске (118 тыс. кв. м)

- NK Парк Саратов (104 тыс. кв. м)

- Логистический комплекс им. Дэн Сяопина в Татарстане (100 тыс. кв. м)

Совокупное предложение и прогнозы на 2025 год

К концу 2024 года общий объем складских площадей в России достиг 58,4 млн кв. м, увеличившись на 9% по сравнению с 2023 годом. Более половины (54%) от этого объема приходится на Московский регион, на Санкт-Петербург и Ленинградскую область — 10%, на ключевые и развивающиеся хабы — 18% и 17% соответственно.

Прогноз на 2025 год:

Ожидается, что объем ввода новых складских площадей составит 4 млн кв. м, из которых 2,2 млн кв. м придется на Москву и Московскую область. Это на 18% ниже уровня 2024 года. Основные факторы, которые будут влиять на динамику рынка:

- Высокая стоимость заемного финансирования

- Рост стоимости строительства (ожидается +10%)

- Замедление спроса на складскую недвижимость

Эксперты прогнозируют, что спрос перейдет от ажиотажного к стабильно высокому уровню, а в 2026 году начнется его постепенная стабилизация.

Риски и вызовы для девелоперов

По мнению Евгения Бумагина, члена совета директоров и руководителя департамента по работе со складскими и производственными помещениями IBC Real Estate, рынок складской недвижимости в России демонстрирует признаки перегрева. Это связано с высокой активностью девелоперов и ростом объема маркетируемого предложения.

На начало 2025 года общий объем строящихся площадей в Московском регионе составил 5,4 млн кв. м. Эксперты считают, что часть проектов будет перенесена на 2026 год, как это было в 2014-2015 годах после рекордного роста предложения. Тогда это привело к увеличению вакансии до 9,5% и коррекции ставок аренды.

Основные риски:

- Перенос сроков ввода из-за высокой стоимости строительства

- Снижение экономической активности на фоне политики сдерживания инфляции

- Возможное перепроизводство складских площадей

Итоги и перспективы

Рекордный объем ввода складских площадей в 2024 году обусловлен высоким спросом со стороны ритейлеров и онлайн-операторов, которые продолжают активно расширять свои логистические сети. Несмотря на ожидание снижения темпов в 2025 году, рынок сохраняет потенциал для роста в ключевых региональных хабах.

Основные тренды:

- Продолжение экспансии ритейлеров в регионах России

- Консолидация в Московском регионе при замедлении темпов строительства

- Рост ставок аренды в связи с увеличением стоимости строительства

- Стабилизация спроса к 2026 году

Девелоперам рекомендуется быть осторожными в своих инвестиционных планах и учитывать возможные риски перепроизводства, чтобы избежать роста вакансии и снижения доходности объектов.