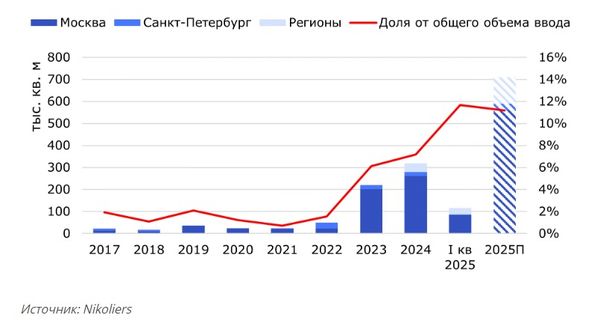

Сегмент light industrial в России демонстрирует беспрецедентный рост: по итогам 2025 года объем ввода может достичь 710 тыс. кв. м, что в 2,2 раза превышает результат 2024 года.

Только за первый квартал уже введено 116 тыс. кв. м — это больше, чем за весь 2022 год.

Динамика объема ввода объектов формата light industrial

Москва — лидер по темпам строительства

Московский регион остается главным драйвером сегмента. В первом квартале 2025 года на рынок вышли новые очереди проектов:

-

ИП «IC Коледино» (20,2 тыс. кв. м),

-

ПЛК «Томилино» (37,3 тыс. кв. м),

-

ПП «Сенькино» (29,0 тыс. кв. м).

До конца года ожидается ввод более 560 тыс. кв. м, 24% из которых строятся жилыми девелоперами. Средняя арендная ставка в регионе выросла на 9,5% и составила 14 930 руб./кв. м/год, цена продажи — 113 400 руб./кв. м. Уровень вакантности — 8,2%.

Санкт-Петербург: стабильность и рост интереса

В северной столице и Ленобласти объем предложения достиг 76 тыс. кв. м, в планах — еще 95 тыс. кв. м до конца 2026 года. Аренда и продажа растут умеренно (на 2,6% и 1,0% соответственно), но уровень вакантности по-прежнему высок — 26,3%.

Регионы — на пути к масштабному расширению

Объем нового ввода в регионах за I квартал (30 тыс. кв. м) почти достиг всего показателя за 2024 год. Ключевые проекты реализуются в Воронеже, Екатеринбурге, Челябинске и других городах. К 2025 году регионы могут добавить к рынку более 120 тыс. кв. м.

Уровень вакантности в регионах выше среднего — 24,1%, при этом ставка аренды составляет 7 350 руб./кв. м/год, а цена продажи — 73 845 руб./кв. м.

Виктор Афанасенко, Nikoliers:

«Наиболее ликвидные объекты light industrial вводятся уже частично реализованными. Спрос высок как со стороны производственных компаний, так и от инвесторов, готовых приобретать помещения на ранних этапах строительства. При этом аренда начинает преобладать над покупкой».