Осенью 2025 года спор между крупнейшими банками и маркетплейсами вышел в публичную плоскость: банки заявляли, что дифференциация цены в зависимости от платёжного инструмента и «привязанные» скидки — это вмешательство в конкуренцию, а маркетплейсы защищали промо-механику как инструмент лояльности и роста продаж. В обсуждение включались правительство и президент, который призвал стороны найти справедливое решение на основе конкуренции.

Теперь Банк России предлагает компромиссную конструкцию: сохранить скидочные программы, но сделать доступ к ним открытым для любых кредитных организаций на универсальных условиях. Ключевой принцип регулятора — цена товара не должна зависеть от того, каким платёжным средством платит покупатель.

Кратко

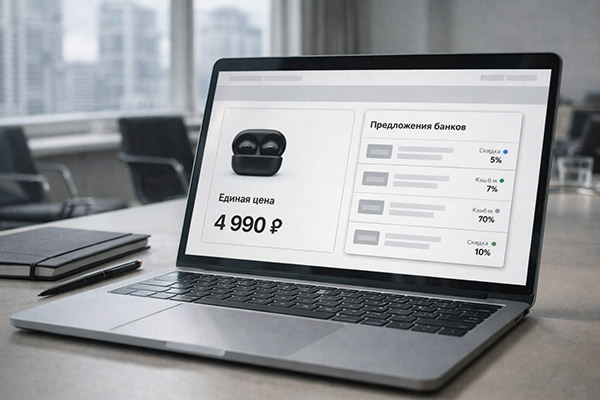

ЦБ предлагает «открытую модель»: единая цена товара + отдельный блок предложений банков по скидкам.

Условия доступа банков к партнёрству должны быть публичными и прозрачными; возможна сортировка предложений, например, по алфавиту.

Регулирование может пойти как через закон, так и через «мягкую» модель — меморандум между участниками.

Маркетплейсы в целом поддерживают подход, но предупреждают о риске усложнения клиентского пути.

Технический барьер — унификация API и корректный расчёт скидок/кэшбэка при смешанной корзине и множестве банков.

В чём конфликт: скидка как «привязка» к платёжному инструменту

Триггером стала практика, когда конечная цена для покупателя зависит от того, каким способом он оплачивает заказ. Представители банков называли это грубым вмешательством в конкуренцию платёжных средств. В совместном письме на имя руководства правительства и Госдумы ряд крупных банков призывал запретить маркетплейсам инвестировать в снижение стоимости покупок, но затем уточнял: ключевое возражение — именно против связывания скидки с конкретным платёжным инструментом.

Экономически спор выглядит так: маркетплейс, продвигая «свой» финансовый контур (банк, платёжный сервис, рассрочку, карту), получает рычаг управления конверсией и частотой покупок, а банки-конкуренты считают, что их вытесняют не качеством продукта, а «условиями входа» на витрину.

Что предлагает Банк России: единый ценник и «витрина скидок» банков

Директор департамента стратегического развития финансового рынка Банка России Екатерина Лозгачева описала «обобщённую» механику так:

-

Покупатель видит единую цену товара.

-

Рядом — всплывающее окно (или аналогичный элемент интерфейса), по нажатию на которое клиент видит предложения разных банков и доступные скидки.

-

Доступ банков — на равных условиях. Возможный способ обеспечить нейтральность — перечисление участников, например, в алфавитном порядке.

-

Критерии допуска должны быть публичными и прозрачными.

Детали ещё обсуждаются. Один из вариантов — применять открытую модель только к «наиболее значимым платформам». Кроме того, ЦБ допускает не только законодательное решение, но и «мягкое регулирование» через меморандум: «вопрос только в способности договориться».

Позиция Минэкономразвития: «понятная цена» независимо от скидок

Минэкономразвития исходит из того, что потребителю должна предоставляться достоверная и понятная информация о цене на посреднических цифровых платформах вне зависимости от действующих скидок и акций, включая использование разных платёжных инструментов. Также подчёркивается, что решения должны приниматься одновременно для крупнейших платформ, традиционного ритейла и банковского сектора.

Для рынка это важная развилка: если подход будет распространяться только на маркетплейсы, возникнет риск регуляторного перекоса; если на весь ритейл — резко возрастёт сложность реализации и контроля.

Что говорят маркетплейсы: поддержка идеи, но борьба за UX

Ozon указывает, что его программа лояльности «Зелёная цена» уже построена на принципе открытого доступа для всех банков; компания обсуждает участие более чем с 25 банками, включая региональные. При этом формат отображения партнёров на витрине, по мнению площадки, должен обсуждаться, но базироваться на равном доступе.

Wildberries считает демонстрацию единой цены более сбалансированной мерой по сравнению с радикальными предложениями вроде полного запрета скидок. Однако площадка предупреждает: нельзя «переусложнить клиентский путь» — если пользователю придётся делать лишние действия, эффективность программ лояльности может снизиться.

Отдельный тезис Wildberries — симметрия правил: если открытость потребуется только от платформ, а крупные банки сохранят свободу выбора партнёров в собственных экосистемах, это может привести к нерыночным преимуществам.

Техническая реальность: почему «открыть всем» сложнее, чем звучит

Скепсис части экспертов связан не с идеей равного доступа как таковой, а с тем, как она будет работать в реальном интерфейсе и расчётах.

MBA-профессор РАНХиГС Алексей Войлуков называет унификацию доступа банков «утопическим вариантом» из-за технической сложности: у банков разные условия скидок и кэшбэков по категориям товаров, зависящие от суммы, количества и состава корзины. При смешанной корзине «подтянуть и настроить» корректный расчёт и отображение крайне трудно.

Отдельная проблема — масштаб: если подключаться смогут все желающие, теоретически речь идёт о сотнях банков, что грозит «бесконечным меню» и ростом риска пользовательских ошибок.

Ассоциация банков России добавляет технологическое условие жизнеспособности: открытая модель работает, когда есть унифицированные API и партнёрам обеспечен бесплатный доступ к ним.

Как это может отразиться на e-commerce и логистике

На первый взгляд тема «скидок и банков» далека от цепочки поставок. Но в реальности промо-механики маркетплейсов напрямую влияют на логистику.

-

Промо управляет спросом и пикирующими нагрузками

Скидка, привязанная к конкретному инструменту оплаты, может резко перераспределять поток заказов. Если новая модель изменит конверсию промо, это повлияет на прогнозирование, планирование смен, SLA последней мили и управление возвратами. -

Риск «трения» в клиентском пути бьёт по конверсии — а значит, по плотности отгрузок

Даже небольшое усложнение интерфейса способно снизить долю оформленных заказов, особенно в категориях с высокой ценовой эластичностью. Для логистики это означает менее предсказуемый поток и более «рваную» загрузку. -

Стандартизация API и данных — косвенный драйвер зрелости платформ

Если рынок придёт к унифицированным интерфейсам взаимодействия, это усилит требования к данным и процессам в смежных контурах: от антифрода и платежей до клиентского сервиса и претензионной работы.

Возможный компромисс, который выглядит реалистичнее

Войлуков предлагает вариант, который проще реализовать: единая цена товара, а банки (включая дочерние структуры маркетплейсов) сохраняют возможность предоставлять кэшбэк своим клиентам на общерыночных условиях. Это сохраняет одинаковые цены и снижает риск недобросовестного преимущества без попытки собрать в одном интерфейсе сотни сложных программ скидок.

Частые вопросы

Почему регулятор настаивает на единой цене товара?

Банк России считает, что цена не должна зависеть от платёжного средства; покупатель должен видеть один ценник, а скидочные предложения — как отдельную опцию.

Означает ли «открытая модель», что любой банк автоматически попадёт в программу?

Регулятор говорит о публичных и прозрачных критериях допуска и равных условиях представления предложений, но детали ещё обсуждаются.

Почему маркетплейсы опасаются реализации идеи?

Основной риск — усложнение клиентского пути: если пользователь вынужден выбирать среди длинного списка банков, эффективность программы может снизиться.

Можно ли решить вопрос без закона?

ЦБ допускает «мягкое регулирование», например совместный меморандум участников — если стороны смогут договориться.

Выводы

-

ЦБ предлагает конструкцию, которая сохраняет скидки, но снижает конфликтность: единая цена + открытая витрина предложений банков на прозрачных условиях.

-

Для маркетплейсов ключевой риск — UX и падение эффективности промо; для банков — равный доступ и предсказуемые правила допуска.

-

Для e-commerce логистика не остаётся в стороне: любые изменения промо-механик меняют профиль спроса и нагрузку на фулфилмент и последнюю милю.