Цена приобретения нового грузового вагона в большей степени зависит от дефицита/профицита парка, ставки предоставления/аренды и себестоимости подвижного состава, считают участники рынка железнодорожных перевозок. Такие данные были получены Институтом проблем естественных монополий (ИПЕМ) в результате проведенного совместно с ИС «Промышленные грузы» опроса в рамках IX ежегодной конференции «Рынок железнодорожного подвижного состава и операторских услуг».

Основную долю участников опроса составили операторы вагонов (30%) и логистические компании (23%). Также в нем приняли участие производители подвижного состава и грузоотправители (по 12%), представители смежных рынков (21%) и экспертного сообщества (2%).

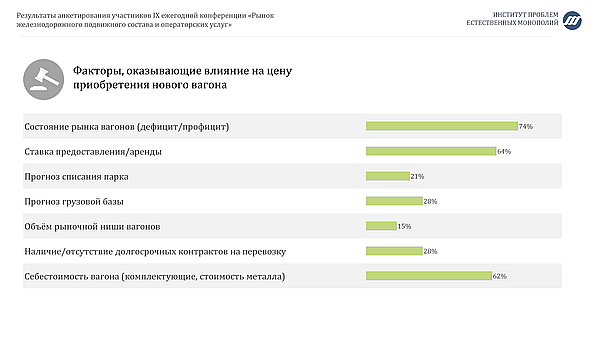

В качестве фактора, влияющего на цену приобретения нового вагона, подавляющее число участников (74%) отметили состояние рынка (дефицит/профицит парка). На втором месте по значимости респондентами указана ставка предоставления/аренды вагона (64% ответов). Сопоставимый результат у показателя себестоимости вагона (комплектующие, стоимость металла): такой фактор отмечен 62% опрошенных. Меньше всего участников рынка считают заметным влияние на цену прогноза грузовой базы и наличия/отсутствия долгосрочных контрактов на перевозку (по 28%), прогноза списания парка (21%) и объема рыночной ниши вагонов (15%).

Сохраняющееся наличие дефицита грузовых вагонов подтвердили 91% участников опроса; только 30% отмечают улучшение по сравнению с 2017-м годом. При этом больше всего респондентов (60%) указали на дефицит полувагонов. Также существенное количество участников опроса отмечают дефицит крытых вагонов (30%), зерновозов и фитинговых платформ (по 28%)

Рост ставок предоставления вагонов в 2019 году ожидают 44% опрошенных, а снижение - только 18%. Больше всего ожидается рост ставок на крытые вагоны (указали 69% респондентов), фитинговые платформы (66%), зерновозы (54%). При этом 18% респондентов ожидают снижения ставок на полувагоны (роста – 44%). Также никто не ожидает снижения ставок на фитинговые платформы, крытые вагоны и минераловозы. При этом в качестве критичной участники назвали ставку свыше 2 058 руб./сутки.

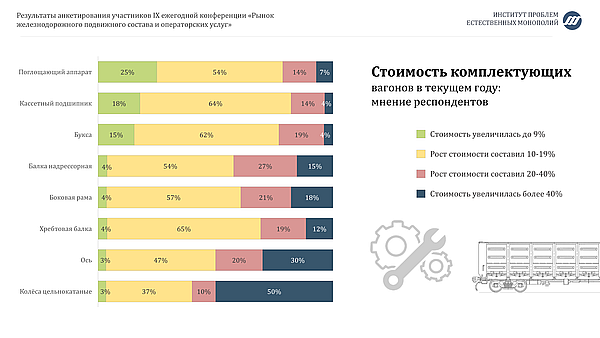

На вопрос о стоимости комплектующих 50% участников отметили увеличение стоимости цельнокатаных колес более чем на 40%, в то время как о минимальном росте (до 9%) сообщили только 3% респондентов. С удорожанием более чем на 40% значительная часть опрошенных столкнулась по следующим комплектующим: оси (30% респондентов), боковые рамы (18%), балки надрессорные (15%).

Касательно перспектив стоимости грузовых вагонов в 2019 году респонденты наиболее позитивно настроены по нефтебензиновым цистернам: 15% ожидают снижения цены, 50% – стабилизации, а 35% готовятся к росту. Не менее половины респондентов ожидают повышения цены по всем остальным позициям; при этом больше всего участников ожидают роста стоимости цементовозов (67%), зерновозов и лесовозов (по 64%), а также полувагонов (63%).

Отмена скидки на порожний пробег инновационных вагонов, по мнению 78% респондентов, повлияет на объем их производства. При этом о потребности в вагоне повышенной грузоподъемности заявили 48%. Из их числа, в свою очередь, 67% обозначили потребность в вагоне 25 т/с и 33% – в вагоне 27 т/с. В качестве наиболее востребованных характеристик инновационного вагона 53% участников опроса отметили увеличенные межремонтные пробеги, 47% - низкий риск отцепки в ТОР (47%), 38% - повышенную грузоподъемность.