Аналитики международной консалтинговой компании Knight Frank подготовили предварительные итоги 2019 года и прогноз на 2020 год на рынке стрит-ритейла Москвы. Среди ключевых тенденций можно выделить:

- Средняя площадь арендуемых помещений уменьшилась – 194,4 кв. м в 2019 году против 196,6 в 2018 году и 199,4 в 2017 году;

- Разнонаправленная динамика ставок: снижение верхней границы ставки аренды (на 4-6% в зависимости от улицы) или нулевая динамика зафиксированы в большинстве ключевых торговых коридоров города. При этом в Столешниковом переулке (+8%), на Мясницкой улице (+45%) и Кутузовском проспекте (+7%) рост верхней границы;

- Разнонаправленная динамика вакансии: максимальное снижение на 3,6 п.п. на Кутузовском проспекте и рост на пешеходных и транспортно-пешеходных улицах (на 1,5 и 0,3 п.п.).

Суммарный объем площадей стрит-ритейла составил 583,6 тыс. кв. м, а прирост нового предложения за год не зафиксирован.

Динамика предложения и вакансии в стрит-ритейле

|

Показатель |

2019 |

2018 |

Динамика |

|

Объем торговых помещений, тыс. кв. м |

583,6 |

583,6 |

- |

|

Средний размер помещения, кв. м |

194,4 |

196,6 |

-1,1 п.п. |

|

Динамика вакансии |

|||

|

Пешеходные улицы* |

3,4% |

1,9% |

+1,5 п.п. |

|

Транспортно-пешеходные улицы** |

7,7% |

7,4% |

+0,3 п.п. |

|

в т.ч. Садовое кольцо |

10,4% |

11,9% |

-1,5 п.п. |

|

Крупные магистрали |

12,3% |

13,4% |

-1,1 п.п. |

|

в т.ч. Кутузовский проспект |

21,6% |

25,5% |

-3,6 п.п. |

Источник: Knight Frank

*По 14 пешеходным улицам (или участкам улиц), пользующихся наибольшим спросом со стороны торговых операторов: Арбат, Кузнецкий Мост (частично), Никольская, Рождественка (частично), переулки Камергерский, Столешников, Третьяковский проезд, а также несколько зон в районе Якиманка и Замоскворечье.

** По 47 центральным торговым коридорам, расположенным внутри Садового кольца (в т.ч. включая улицы Садового кольца) и пользующимся наибольшим спросом со стороны торговых операторов.

Динамика вакансии разнонаправлена. Отмечается снижение свободных площадей в помещениях стрит-ритейла на Садовом кольце и крупных магистралях. Максимальное снижение на 3,6 п.п. отмечено на Кутузовском проспекте, где доля вакантных помещений составляет на данный момент 21,6% против 25,5% в 2018 году. При этом доля вакансии на пешеходных улицах внутри Садового кольца и транспортно-пешеходных улицах выросла на 3,4 и 0,3 п.п. соответственно. Рост вакансии оценивается как в пределах погрешности и связан с рядом причин, в частности, ротацией арендаторов, истечением сроков договоров и т.д. На текущий момент общий объем вакансии в торговых помещениях стрит-ритейла Москвы составляет около 30,4 тыс. кв. м, что в целом соответствует размерам среднего торгового центра.

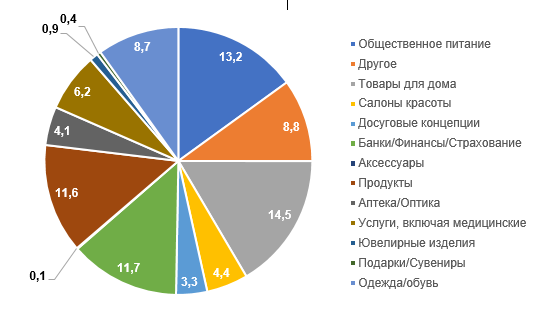

В структуре площадей арендаторов наибольшее количество помещений имеют площадь в диапазоне 100-200 кв. м: 24% – на пешеходных улицах, 25% – на транспортно-пешеходных улицах, 31% – на крупных магистралях столицы. Более 50% помещений на всех типах улиц имеют площадь до 300 кв. м. Прирост долей отмечен в диапазонах площадей до 100 кв. м и 100-200 кв. м на всех типах улиц.

Структура арендаторов по площади

Источник: Knight Frank

В структуре профилей арендаторов на пешеходных улицах лидирует общепит с долей 55,6% (прирост за год на 1,6%), fashion-операторы занимают 18,8% (+0,1%), подарки и сувениры – 3,7%, а доли остальных профилей арендаторов не превышают 3%.

Структура арендаторов по профилю деятельности на пешеходных улицах, 2019 год

Источник: Knight Frank

В структуре профилей арендаторов на транспортно-пешеходных улицах также лидирует общепит с долей 41,5% (+3,9 п.п. в годовой динамике), fashion-операторы занимают долю в 6,3% (+0,1 п.п.), банковские офисы занимают долю в 10,1% (+0,5 п.п.), досуговые концепции – 9,3% (+0,8 п.п.), а продуктовые магазины – 7,8% (+0,1 п.п.).

Структура арендаторов по профилю деятельности на транспортно-пешеходных улицах, 2019 год

Источник: Knight Frank

Структура арендаторов московских магистралей по профилю деятельности различна, но стабильна. На Комсомольском и Ленинском проспектах четверть всего предложения (20,5%) занимают арендаторы профиля «товары для дома» (интерьерные и мебельные салоны, магазины отделочных материалов и пр.). На Проспекте Мира и Ленинградском проспекте максимальную долю площадей занимают заведения общественного питания (18% – рестораны, кафе, кофейни, фаст-фуд и пр.), а доля магазинов товаров для дома составляет всего 7,2%.

Структура арендаторов по профилю деятельности на крупных магистралях, 2019 год

Источник: Knight Frank

Операторы общественного питания наиболее активны в отношении помещений, расположенных на пешеходных и транспортно-пешеходных коридорах города, и занимают значительную долю в структуре спроса – 55,6% и 41,5% (+1 п.п. и +3,9 п.п. в годовой динамике соответственно). Стоит отметить, что операторы кафе и ресторанов тяготеют к Камергерскому переулку (85% площадей от общего предложения улицы приходится на операторов общественного питания), Климентовскому переулку (77%), улицам Арбат (72%), Никольской (59%), Большой Дмитровке (59%) и Пятницкой (55%). При этом на магистралях доля торговых заведений данного профиля существенно ниже – 13,2%, но в годовой динамике отмечен рост на 0,5 п.п.

Внутри Садового кольца заведения общепита представлены преимущественно в помещениях площадью до 100 кв. м (39%) и от 100 до 200 кв. м (36%). Минимальный процент (1,5%) ресторанов размещен в помещениях площадью свыше 500 кв. м – это большие сетевые рестораны, либо пивные, либо заведения семейного формата.

Последние 2 года отмечается активное развитие формата фуд-холлов. Сейчас к нему можно отнести более 20 проектов, расположенных на центральных улицах (Food Store на Рождественке, в саду Баумана и на Кузнецком Мосту, гастрономический центр «Зарядье») и отдельные проекты на первых этажах офисных комплексов («Гастроферма» на Бауманской, EatMarket на Тимура Фрунзе, StrEAT на Ленинской Слободе и «Вокруг Света» на Никольской). Также данный формат успешен на площадях обновленных продовольственных рынков столицы: Даниловском, Усачевском, Черемушкинском, Центральных рынках на ул. Маросейка и на Рождественском бульваре.

В первом полугодии 2019 года открылись два знаковых проекта в данном сегменте: фуд-молл «Депо. Москва» на территории бывшего троллейбусного депо – в проекте представлено около 70 концепций кухонь и около 100 торговых точек, а в ближайших планах открытие «линейки» из 20 баров. Второй проект полугодия – гастромаркет «Балчуг» с 24 корнерами.

Средняя площадь гастропространств больше формата традиционных заведений общепита и занимает более 800 кв. м, больше половины фуд-холлов предлагают свыше 20 различных концептов кухонь мира. Лидером по такому предложению в этом году стал фуд-молл «Депо. Москва» с 70 кухнями, сменивший прошлогоднего лидера – фуд-холл StrEAT на Ленинской Слободе, где у посетителей есть возможность оценить блюда 38 стран мира.

Что касается ставок, то по итогам 2019 года наиболее высокие запрашиваемые ставки аренды традиционно соответствуют помещениям, расположенным в Столешниковом переулке (изменение верхней границы ставок по сравнению с предыдущим годом на 8%) и на улицах Кузнецкий мост и Петровка (нулевая годовая динамика). Максимальный прирост отмечается на ул. Мясницкой (+45%).

Снижение верхней границы ставки аренды (на 4-6% в зависимости от улицы) или нулевая динамика зафиксированы в большинстве ключевых торговых коридоров города в связи с ротацией арендаторов.

Динамика верхней границы ставки аренды 2019/2018 г.

|

Название улицы или торговой зоны

|

Ставка аренды (тыс. руб./кв. м/год), не вкл. НДС |

||||

|

2018 |

2019* |

Изменение верхней границы по сравнению с предыдущим годом, % |

|||

|

|

min |

max |

min |

max |

|

|

Столешников пер. |

85 |

250 |

100 |

270 |

8% |

|

Кузнецкий Мост ул. |

65 |

220 |

65 |

220 |

0% |

|

Тверская ул. (на участке от ст. м. «Охотный Ряд» до ст. м. «Пушкинская») |

45 |

170 |

45 |

160 |

-6% |

|

Никольская ул. |

70 |

160 |

70 |

160 |

0% |

|

Мясницкая ул. |

45 |

100 |

65 |

145 |

45% |

|

Проспект Мира |

30 |

120 |

30 |

145 |

13% |

|

Патриаршие пруды |

70 |

130 |

70 |

130 |

0% |

|

Арбат ул. |

50 |

130 |

60 |

125 |

-4% |

|

Пятницкая ул. |

36 |

130 |

35 |

125 |

-4% |

|

Камергерский пер. |

60 |

120 |

60 |

120 |

0% |

|

Петровка ул. |

50 |

120 |

45 |

120 |

0% |

|

Новый Арбат ул. |

40 |

110 |

45 |

105 |

-5% |

|

Кутузовский пр-т |

40 |

75 |

35 |

80 |

7% |

|

Садовое кольцо |

30 |

85 |

30 |

80 |

-6% |

Источник: Knight Frank

*Данные ранжированы по верхней границе 2019 года

Минимальный размер ставок в 2019 году не изменился и составил 30 тыс. руб. за кв. м в год (Проспект Мира, Садовое кольцо).

Увеличение порога ставок в Столешниковом переулке – с 85-250 тыс. руб./кв. м до 100-270 тыс. руб./кв. м, на ул. Мясницкой – с 45-100 тыс. руб./кв. м до 65-145 тыс. руб./кв. м. Расширение коридора ставок аренды произошло: на Кутузовском проспекте – снижение нижней границы с 40 до 35 тыс. руб./кв. м и увеличение верхней с 75 до 80 тыс. руб./кв. м. Такая динамика является следствием сокращения средней площади помещения: чем меньше площадь сдаваемого блока, тем выше арендная ставка за 1 кв. м.

Реализуемый план городских властей по созданию комфортной городской среды для пешеходов и минимизации автомобильного трафика в обновляемых локациях города окажет влияние на дальнейший рост пешеходных потоков. Ожидаемый прирост трафика на обновляемых улицах составит до 10% в год. В связи с чем в ближайшей перспективе ожидается, что доля операторов общественного питания в формате стрит-ритейл будет увеличиваться, а fashion-операторы будут постепенно сокращать свое присутствие. В ближайшие год-два общепит продолжит увеличивать свою долю на центральных улицах на 5-7%, а также в районах, расположенных между ТТК и МКАД, где проживает более 80% населения столицы.

По словам Ирины Козиной, заместителя директора направления стрит-ритейла Knight Frank, свободные площади транспортных магистралей постепенно будут сокращаться, их займут операторы, ориентированные на потребителей, проживающих в ближайшей доступности, – продукты питания, банки и сервисные услуги. С другой стороны, стартовавшая к концу 2018 года новая программа «Мой район» Правительства Москвы по благоустройству районов, относящихся к периферийным (спальные удаленные от центра столицы), а также развитие транспортной инфраструктуры (метрополитен, МЦК, Московские диаметры) и, как следствие, благоустройство прилегающих к станциям территорий будут являться значимым фактором роста нового предложения площадей стрит-ритейла. Также в ближайшей перспективе на прирост объема предложения стрит-ритейла столицы окажет влияние ввод в эксплуатацию транспортно-пересадочных узлов, в составе которых планируются торговые площади.

Активными точками роста стрит-ритейла становятся креативные пространства, создаваемые на месте промышленных предприятий: такие помещения предпочитает активно развивающийся сегмент fashion-рынка – бренды российских дизайнеров и формат общественного питания – фуд-холлы. На текущий момент насчитывается порядка 200 торговых точек различного формата (магазины, корнеры) на таких бывших промышленных объектах, что сопоставимо с количеством магазинов одежного профиля на пешеходных улицах внутри Садового кольца.