Доля услуг железнодорожного транспорта в расходах грузоотправителей горно-металлургических грузов в ближайшие годы будет держаться на низком уровне. По оценке Института проблем естественных монополий (ИПЕМ), грузовой сегмент и смежные отрасли ждет период низких цен.

Соответствующие выводы озвучил заместитель генерального директора ИПЕМ Владимир Савчук на конференции «Железнодорожные перевозки горно-металлургических грузов», организованной MaxConference. В мероприятии приняли участие представители Минэнерго России, операторов железнодорожного подвижного состава, грузоотправителей, производителей грузовых вагонов и комплектующих, лизинговые компании, отраслевые эксперты.

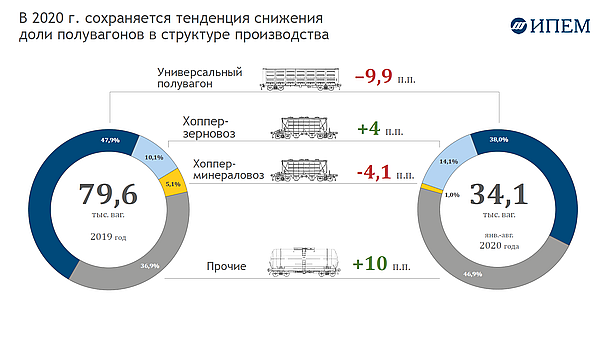

ИПЕМ фиксирует снижение доли платы за услуги железнодорожного транспорта в структуре затрат грузоотправителей, использующих универсальный подвижной состав благодаря падению ставок. Так, вклад ставки предоставления в транспортные расходы при перевозке каменного угля по итогам 9 месяцев составил 30% (в 2019 году – 40%), щебня – 43% (против 56% в прошлом году). Ставки предоставления специализированного подвижного состава в 2020 году лишь замедлили темпы роста.

Падение ставок было вызвано заранее известными факторами: профицитом парка на сети, сокращением потребления в Европе и нехваткой пропускной способности дорог Восточного полигона для выхода на рынки АТР. При этом экономический кризис, связанный с мерами противодействия пандемии COVID-19, не только усугубил негативные тенденции в отрасли, но и ускорил их наступление. ИПЕМ оценивает недополученную выручку ОАО «РЖД» и операторов в марте-августе 2020 года в 93,8 млрд рублей, однако напрямую с локдауном из них связано 35,6 млрд рублей (в том числе 27,1 млрд рублей для ОАО «РЖД» и 8,5 млрд рублей – операторов), недополучение еще 58,2 млрд рублей операторами объясняется влиянием «коронакризиса» лишь отчасти.

По прогнозам ИПЕМ, период низких ставок на полувагоны продолжится как минимум до 2024 года: например, в структуре затрат на транспортировку угля из Кузбаса на Дальний Восток в этот период сократится с 40-42% последних лет до 26-28%. В то же время низкие ставки операторов не добавляют дополнительной погрузки на сети в направлениях дефицитной инфраструктуры. Однако это может оживить перевозки в направлении портов Северо-Запада, вкупе с ростом мировых цен и курса рубля к доллару.

«В текущих условиях снова обостряется вопрос о роли железнодорожного транспорта как института развития с соответствующим государственным финансированием. Мы проанализировали финансовую ситуацию крупнейших железнодорожных компаний и видим, что немецкая Deutsche Bahn и французская SNCF в первом полугодии показали на порядки большие убытки, чем российский перевозчик, и по опыту прошлых лет их потери будут в той или иной форме возмещены государством, сократив расходы пользователей услуг, – отметил Владимир Савчук. – В ситуации, когда тариф является единственным источником возврата инвестиций роль ОАО «РЖД» в посткризисном восстановлении экономики по сравнению с «западными партнерами» сужается до стабильного заказчика строительных услуг и подвижного состава, а также обеспечения вывоза повышенных объемов перевозок».