Компания Container xChange, ведущий мировой онлайн-маркетплейс для торговли и аренды контейнеров, опубликовала новые данные о текущих тенденциях ставок аренды контейнеров на маршрутах из Китая в США и Европу. Несмотря на продолжающиеся вызовы для мировой индустрии контейнерных перевозок, данные показывают тенденцию к стабилизации ставок аренды контейнеров с заметными региональными вариациями.

Согласно данным Бюро переписи населения США, розничные продажи в стране продемонстрировали устойчивость, достигнув $615 млрд в июле 2024 года, что на 1,08% выше по сравнению с предыдущим месяцем и на 2,55% больше, чем за аналогичный период прошлого года. Этот рост, в сочетании с увеличением оптовых запасов на 0,3% и розничных на 0,8% по сравнению с предыдущим месяцем, свидетельствует о подготовке бизнеса к предстоящему пиковому сезону. Однако ключевым вопросом остается, как будет развиваться потребительский спрос в ближайшие месяцы, что определит эффективность накопления этих запасов.

Текущая ситуация критически важна для индустрии контейнерных перевозок, так как динамика потребительского спроса в пиковый сезон определит дальнейшее развитие цен на контейнеры в ближайшей перспективе.

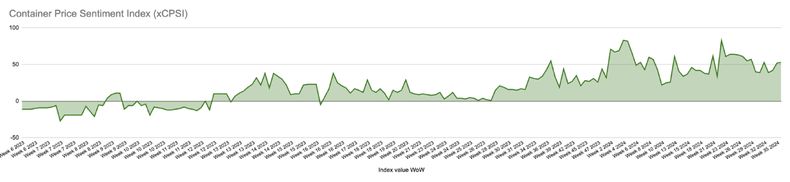

Согласно глобальному прогнозу контейнерного рынка, опубликованному компанией Container xChange, индекс настроений по ценам на контейнеры (xCPSI) достиг своего пика в мае на уровне 83, что отражает сильный оптимизм в отношении роста цен на контейнеры. Однако к середине августа индекс упал до уровня около 39. Еженедельно Container xChange опрашивает профессионалов цепочек поставок относительно их ожиданий по будущим ценам на контейнеры и, на основе этих данных, рассчитывает индекс настроений xCPSI.

Figure 1: xCPSI, Container Price Sentiment Index by Container xChange, as on 04 September 2024

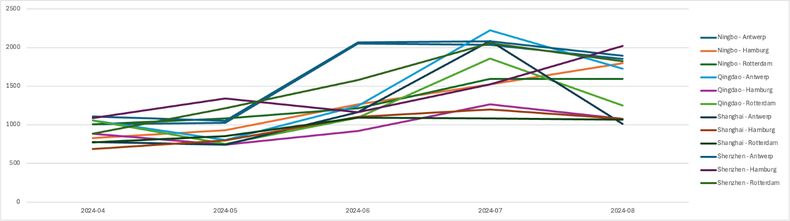

Ставки аренды из Китая в США: стабилизация после устойчивого роста

Данные Container xChange показывают, что средние ставки аренды контейнеров для односторонних маршрутов на 40-футовые высокие контейнеры из Китая в США значительно выросли с июля по август 2024 года. Ключевые маршруты включают:

- Нинбо — Сиэтл: ставки выросли с $695 в июле до $858 в августе.

- Циндао — Сиэтл: ставки увеличились с $1,334 в июле до $1,545 в августе.

- Шанхай — Саванна: ставки поднялись с $1,245 в июле до $1,336 в августе.

- Шэньчжэнь — Саванна: ставки подскочили с $1,530 в июле до $1,830 в августе.

- Шэньчжэнь — Сиэтл: ставки возросли с $1,106 в июле до $1,482 в августе.

Хотя на этих маршрутах наблюдается рост ставок аренды, на других направлениях из Китая в США фиксируется снижение, что может свидетельствовать о начале стабилизации. Такая тенденция согласуется с более широкими рыночными трендами в среднем по ценам на контейнеры для торговли, которые также показывают признаки выравнивания.

Figure 2: Average prices for 40 ft high cube cargo worthy containers across key ports in China, source: Container xChange

Ставки аренды из Китая в Европу: пикирование после длительного роста

Ставки аренды контейнеров из Китая в Европу следовали аналогичной схеме, с устойчивым ростом до июня 2024 года. С тех пор ставки начали стабилизироваться, а на некоторых маршрутах даже наблюдается незначительное снижение. Эта стабилизация, скорее всего, связана с выполнением заказов перед началом Золотой недели в начале октября, что является сезонным фактором, влияющим на динамику перевозок.

Figure 3: Average one-way pickup charges for 40 ft high cube cargo worthy containers on China to Europe stretches, Source: Container xChange

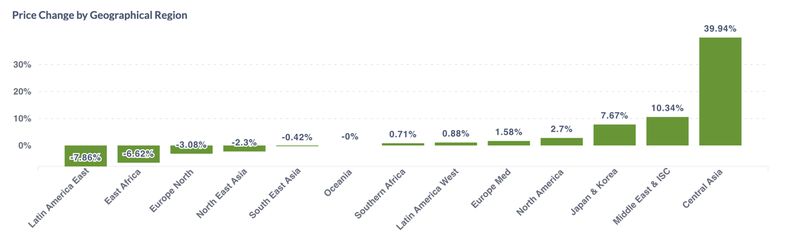

Региональная волатильность в августе 2024 года

В августе 2024 года глобальный контейнерный рынок также продемонстрировал значительную региональную волатильность. В Центральной Азии зафиксирован самый высокий рост ставок, в среднем на 40%. За ним следуют Ближний Восток и Индийский субконтинент с увеличением на 10%, а Япония и Корея показали рост на 8%. Эти региональные различия подчеркивают сложность глобального контейнерного рынка и разнообразие динамики спроса в разных регионах.

Figure 4: Regional Volatility in average container prices – August 2024, Source: Container xChange

Комментарии от CEO Container xChange

Генеральный директор Container xChange Кристиан Роеллофс прокомментировал: «Стабилизация ставок аренды контейнеров, особенно на маршрутах из Китая в ключевые мировые направления, отражает рынок, который адаптируется к текущим потрясениям и изменяющемуся спросу. Несмотря на выравнивание ставок, крайне важно внимательно следить за этими тенденциями, особенно с учетом предстоящей Золотой недели в Китае и потенциальных изменений в глобальных экономических условиях».

Роеллофс добавил: «Если смотреть вперед, основной вопрос остается: как будут развиваться фрахтовые ставки и цены на контейнеры в ближайшие 3–6 месяцев? С одной стороны, ряд факторов может поддерживать ставки на высоком уровне или хотя бы стабильными. Продолжающиеся потрясения в Красном море, например, продолжают поглощать мощности, и пока не видно ясного разрешения. Кроме того, трудовые споры на канадских железных дорогах и терминалах на восточном побережье США вызывают задержки в обороте контейнеров. Это означает, что контейнеры проводят больше времени в пути, что требует большего их количества для обработки одного и того же объема грузов, что поддерживает высокие ставки».

«Тем не менее, есть и сильные аргументы в пользу снижения ставок в ближайшие месяцы. 2024 год может стать вторым по количеству поставок контейнеров, а производители полностью заняты заказами до октября. Год обещает стать одним из самых успешных для производства контейнеров за всю историю. Это же касается и новых поставок судов, которые могут привести к избытку мощностей, несмотря на текущие потрясения. Также существует неопределенность вокруг экономики США, с давлением на ФРС в сторону ускоренного снижения процентных ставок из-за надвигающихся проблем на рынке труда. Если экономика замедлится, мы можем не увидеть продолжения роста спроса, необходимого для поддержки текущих фрахтовых ставок», — пояснил Роеллофс.

«Кроме того, новые игроки на транстихоокеанских маршрутах, такие как TS Line и SeaLead Shipping, уже оказывают давление на устоявшихся перевозчиков, снижая ставки. Это может спровоцировать ценовую войну, которая распространится и на другие торговые маршруты, создавая дальнейшее давление на ставки вниз», — заключил Роеллофс.