M.A.Research начинает публикацию серии статей по оценке влияния кризиса, вызванного COVID-19, на рынок транспортно-логистических услуг. В статьях использованы результаты исследования «Рынок логистического аутсорсинга. Итоги 2018-2019 и прогноз до 2023 г.», выпущенного агентством апреле 2020 г.

Среди основных факторов, оказывающих отрицательное воздействие на динамику рынка транспортно-логистических услуг (ТЛУ) в 2020 г., следует отметить возрастание внешних рисков, связанных с ухудшением общемировой ситуации на фоне коронавирусной пандемии, отменой сделки ОПЕК+ и падением мировых цен на нефть, а также негативное влияние на экономику введения карантинных мер внутри страны.

Ограничительные меры для борьбы с распространением вируса COVID-19 сильнейшим образом ударили по внутреннему спросу, деловой активности и отрицательно повлияли на динамику инвестиций и промышленного производства. Ожидается банкротство компаний малого и среднего бизнеса (прежде всего в сфере услуг и торговли), рост безработицы и падение покупательской способности населения, нарушение производственных связей и цепочек.

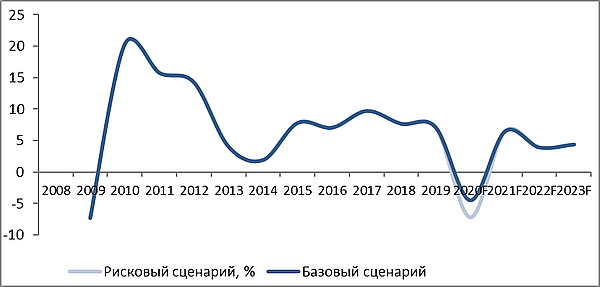

По базовому сценарию M.A.Research объем российского ВВП в 2020 г. (с учетом внешних и внутренних факторов) может сократиться в пределах 5-6% в реальном исчислении. При развитии ситуации по рисковому сценарию (продолжение карантинных мер более 3 месяцев, сохранение цены на нефть на уровне 20 долл. за баррель до конца года) рецессия может оказаться более глубокой – объем ВВП упадет на 7-8% (т.е. повторится ситуация 2009 г.).

По базовому сценарию, в 2020 г. темпы роста российского рынка ТЛУ в текущих ценах войдут в зону отрицательных значений (-5%). В рисковом сценарии ожидается повторение кризисной ситуации 2009 г. с падением стоимостного объема рынка ТЛУ в текущих ценах на 7% (в реальных – более чем на 10%).

Сравнение базового и рискового сценариев динамики российского рынка ТЛУ (номинальный рост), 2008-2023 гг., %

Источники: Росстат РФ, МЭР РФ, ЦБ РФ, МВФ, M.A.Research

По оценке M.A.Research, в 2020 г. ожидается падение объема перевозок и грузооборота во всех сегментах рынка транспортных услуг (от 6 до 16% в зависимости от вида транспорта) вследствие сокращения объемов производства и соответственно грузовой базы, разрыва цепочек международных поставок, снижения спроса на импорт и ухудшения экспортной конъюнктуры на мировом рынке.

Наиболее сильно от рецессии, вызванной последствиями введения карантинных мер, пострадают компании, предоставляющие услуги воздушных грузоперевозок. Резкое сокращение количества перелетов отрицательно повлияет на операционные и финансовые показатели авиакомпаний. Вместе с тем, падение объемов перевозок грузов и почты в багажных отделениях пассажирских авиалиний будет частично компенсировано переоборудованием пассажирских самолетов для грузовых рейсов, в том числе для доставки медицинского оборудования, медикаментов и товаров первой необходимости (включая продукты питания).

По итогам 2020 г. объем авиаперевозок грузов и почты может сократиться на 16%, грузооборот – на 14%, стоимостной объем рынка (выручка авиаперевозчиков) впервые после кризиса 2009 г. уйдет в зону отрицательных значений (-12,0%).

Выход из рецессии по базовому сценарию ожидается уже в 2021 г., при этом его скорость будет существенно зависеть от ситуации в глобальной экономике, в частности, от выравнивания спроса и предложения на нефтяном рынке и восстановления международных и внутрироссийских грузопотоков.

Исследовательское агентство M.A.RESEARCH