Аналитики Knight Frank составили портрет инвестора в Московском регионе, Санкт-Петербурге и других регионах в годовой динамике. В целом по России по итогам трех кварталов 2018 года лидируют государственные учреждения с долей 26% от общего объема инвестиций. Наиболее привлекательным регионом остается Московский, привлекший 57% от общего объема инвестиций, при это в аналогичный период 2017 года его доля достигала 84%.

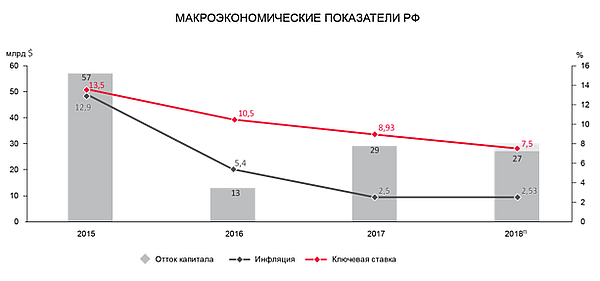

Аналитики Knight Frank выделяют основные макроэкономические показатели, оказавшие влияние на инвестиционный рынок России. Инфляция в РФ продолжает находиться на рекордно низком уровне в 2,5%. В сентябре 2018 года после последовательного снижения с 2014 года Центральным Банком РФ было принято решение повысить ключевую ставку на 0,25 п.п до уровня 7,5%. По результатам III квартала 2018 года 3-го отток капитала из РФ составил $27 млрд, согласно сообщениям Центрального Банка РФ, по итогам года этот показатель составит $30 млрд, что превысит прошлогоднее значение на 3,4%.

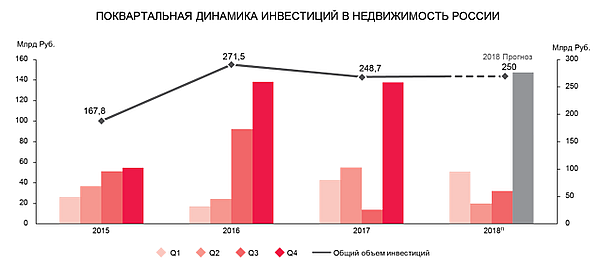

По итогам трех кварталов 2018 года общий объем инвестиций в недвижимость РФ составил 104,7 млрд рублей, что на 6,6% ниже прошлогодних показателей за аналогичный период. Учитывая, что IV квартал традиционно является наиболее активным с точки зрения инвестиций, аналитики компании Knight Frank ожидают, что по итогам 2018 года общий объем инвестиций на российском рынке недвижимости достигнет уровня 250 млрд рублей.

Игорь Роганович, директор департамента финансовых рынков и инвестиций компании Knight Frank: «С нашей точки зрения в будущем году крупные сделки, определяющие инвестиционный ландшафт, могут произойти с участием компаний финансового, телеком и IT-сектора – как государственных, так и частных. Считаем, что хорошие перспективы роста присутствуют у сегмента складской и индустриальной недвижимости, также вероятны M&A сделки между крупными девелоперами жилья. В 2019 году интерес иностранных инвесторов к сектору недвижимости РФ будет преимущественно определяться макроэкономическими факторами, в частности возможными санкционными ограничениями и курсом национальной валюты. Качественный рост спроса со стороны иностранных инвесторов обусловлен в большей степени перспективами полной или частичной отмены санкций. В текущих условиях большую активность будут проявлять инвесторы из Азии. Мы также предвидим увеличение инвестиционных сделок с участием репатриируемого капитала».

Наибольшую долю в структуре инвестиций по типам инвесторов заняли государственные организации, на долю которых пришлось 26% от общего объема инвестиций на российском рынке недвижимости. На втором месте – частные российские компании федерального охвата (доля 20%), на третьем – иностранные участники рынка (19%).

По результатам трех кварталов 2017 года наибольший вклад в общий объем инвестиций на российском рынке недвижимости внесли частные инвесторы с долей 29%. Второе место занимали банки, на долю которых пришлось 19% от общего объема инвестиций. На третьем месте находились девелоперские компании – 17%.

В 2018 году доля российских инвесторов несколько снизилась по сравнению с показателями аналогичного периода прошлого года с 85% до 81% от общего объема инвестиций в пользу иностранных инвесторов, среди которых исключительно европейские представители рынка – из Франции, Великобритании и Финляндии. Как отмечают аналитики Knight Frank, доля иностранных инвестиций в общем объеме инвестиционных сделок выросла относительно аналогичного периода 2017 года благодаря покупке DIY ритейлером Leroy Merlin магазинов К-Раута, а также покупке компанией Raven Property Group площадей в индустриальном парке «Север».

В 2017 году по результатам трех кварталов на российском рынке недвижимости превалировали российские инвесторы – 85%, на долю инвесторов из Азии (преимущественно Китай) пришлось 11% от общего объема инвестиций, оставшиеся 4% – на долю европейских компаний (Великобритания).

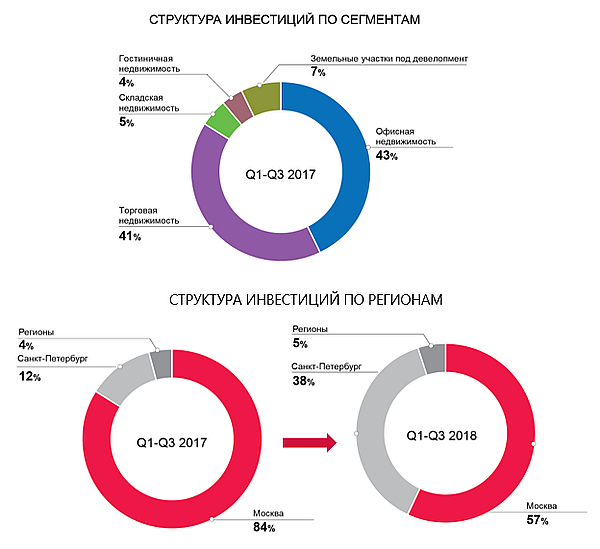

Наиболее востребованным сегментом недвижимости у инвесторов на российском рынке является офисный сегмент, на долю которого пришлось 43% от общего объема инвестиций. Следом за офисным сегментом идет торговый, привлекший 29% от общего объема инвестиций. На третьем месте – складской рынок с долей 15%. Ключевыми сегментами недвижимости в регионах России, представляющими наибольший интерес для инвесторов являются торговый и складской. Перспективы инвестиций на рынке региональной недвижимости сильно зависят от развития данных сегментов недвижимости.

По итогам аналогичного периода 2017 года наиболее востребованным у инвесторов также был офисный сегмент с долей 43% от общего объема инвестиций. В 2017 году отрыв офисного сегмента от торгового был не таким значительным как в нынешнем году – на долю ритейла приходился 41% от общего объема инвестиций. Третье место занимал сегмент земельных участков под девелопмент с долей 7%.

В региональном разрезе в годовой динамике отмечается снижение доли московского региона с 84% до 57% от общего объема инвестиционных сделок в пользу Санкт-Петербурга, доля которого, напротив, возросла с 12% до 38%. Доля регионов кардинально не изменилась. Как отмечают аналитики Knight Frank, на рост доли Санкт-Петербурга в общей структуре инвестиций в большей степени повлияли крупные сделки первого полугодия, такие как покупка Леруа Мерлен магазинов «К-Раута» и приобретение правительством Санкт-Петербурга площадей в бизнес-центре «Невская Ратуша».

По итогам трех кварталов 2018 года средний объем инвестиционной сделки в Москве составляет 2,4 млрд рублей, в Санкт-Петербурге этот показатель еще выше – 4,4 млрд рублей, в регионах средний объем сделки находится на уровне 1,3 млрд рублей.

В 2017 году по итогам трех кварталов за счет нескольких крупных сделок, в том числе портфельных (например, покупка компанией Fort Group торговых центров, принадлежавших Immofinanz), средний объем сделки в Московском регионе составлял 4,2 млрд рублей, в Санкт-Петербурге этот показатель находился на уровне 3,2 млрд рублей, а в регионах – 1,2 млрд рублей.

Disclaimer:

Расчеты, используемые в данном материале представлены в российских рублях. Источником информации является собственная база данных Knight Frank Research, 2018. Материал подготовлен с применением высоких профессиональных стандартов, однако информация, аналитика и прогнозы, приведенные в данном отчете, не являются основанием для привлечения к юридической ответственности компании Knight Frank в отношении убытков третьих лиц вследствие использования результатов отчета.