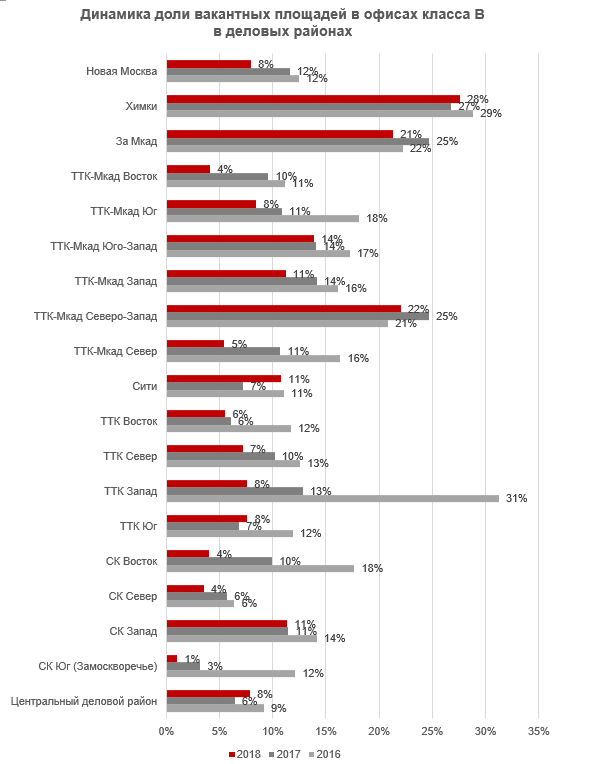

Аналитики международной консалтинговой компании Knight Frank проанализировали деловые районы Москвы, в которых арендопригодная площадь всех объектов класса А и В составляет более 100 тыс. кв. м, и выяснили, что дефицит офисов наблюдается в Павелецком деловом районе и на севере Садового кольца (Тверской район, район Цветного бульвара) – всего 1% (класс B) и 5% (класс А) соответственно.

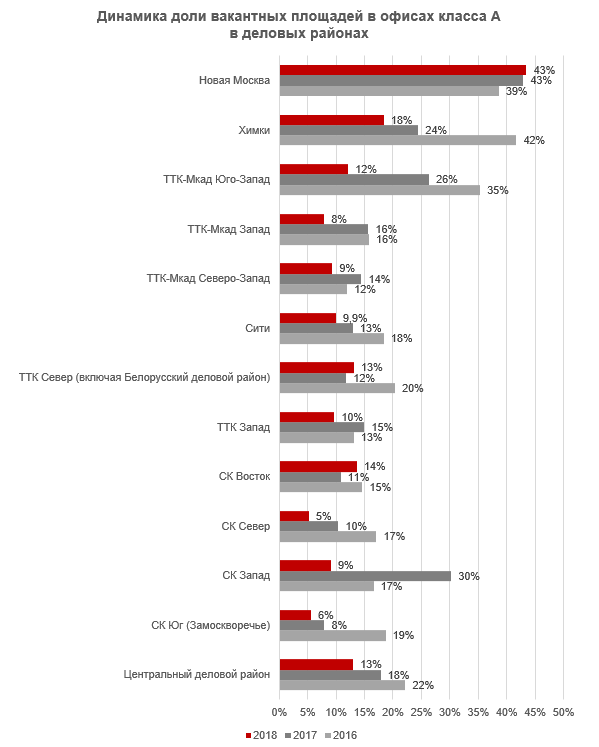

По итогам 2018 года доля вакантных площадей в Москве для объектов класса А составила 12,5%, для объектов класса В – 9,3%.

Самая высокая доля вакантных площадей в офисах класса А наблюдается в Новой Москве – 43,8%. В офисах класса В максимальный показатель вакантности зафиксирован на Химках – 28%.

Самая низкая доля вакантных площадей в офисах класса А наблюдается на севере Садового кольца – 5%, в офисах класса В – на юге Садового кольца (1%).

Рейтинг крупнейших деловых районов Москвы по доле вакантных площадей в офисах класса А, 2018

|

Деловой район |

Арендо- |

Свободная площадь, кв. м |

Уровень вакантных площадей, % |

Средневзвешенная ставка аренды, руб./м²/год |

|

Центральный деловой район |

241 824 |

31 397 |

13% |

41 188 |

|

СК Юг (Павелецкий деловой район) |

654 584 |

36 373 |

6% |

32 936 |

|

СК Запад |

115 715 |

10 498 |

9% |

39 028 |

|

СК Север |

373 675 |

19 417 |

5% |

31 144 |

|

СК Восток |

125 296 |

17 094 |

14% |

24 016 |

|

ТТК Запад |

268 275 |

25 989 |

10% |

32 142 |

|

ТТК Север (включая Белорусский деловой район) |

370 046 |

48 569 |

13% |

27 487 |

|

Сити |

909 930 |

90 414 |

10% |

36 575 |

|

ТТК-Мкад Северо-Запад |

281 137 |

26 199 |

9% |

27 129 |

|

ТТК-Мкад Запад |

215 732 |

17 032 |

8% |

21 901 |

|

ТТК-Мкад Юго-Запад |

201 854 |

24 457 |

12% |

14 392 |

|

Химки |

152 029 |

27 936 |

18% |

11 207 |

|

Новая Москва |

238 576 |

103 777 |

43% |

10 151

|

По итогам 2018 года наименьшая доля вакантных площадей в офисах класса А отмечается на севере Садового кольца, где их доля составляет 5%, что эквивалентно 19,5 тыс. кв. м. С 2016 года в данном районе не ввелось в эксплуатацию ни одного нового офисного центра класса А, и объем предложения составляет 373,6 тыс. кв. м. Благодаря хорошей транспортной доступности, а также развитой инфраструктуре, район пользуется спросом у арендаторов. За последние 2 года объем чистого поглощения офисов в кластере составлял в среднем 22 тыс. кв. м в год, сократившись с 17% в конце 2016 года до 5% на конец 2018 года. За последние 2 года около 20 тыс. кв. м ушло с рынка в БЦ «Эрмитаж Плаза», в том числе благодаря девелоперской компании «Инград», которая арендовала более 7 тыс. кв. м в БЦ. За прошедший период полностью сданы в аренду «Чайка Плаза 5» (арендопригодная площадь 6,8 тыс. кв. м) и «Капитал Тауэрс» (арендопригодная площадь около 11 тыс. кв. м), около 3 тыс. кв. м было арендовано в БЦ «Саммит», в БЦ «Даймонд Холл» – 2,2 тыс. кв. м.

Вторую строчку рейтинга занимает Павелецкий деловой район (юг Садового кольца). Как отмечает Константин Лосюков, директор департамента офисной недвижимости Knight Frank, дефицит качественного предложения офисов в самых популярных деловых районах Москвы – Павелецком и, условно говоря, районе Цветного бульвара наметился уже давно. Павелецкий район – один из первых сформировавшихся деловых кластеров на столичном рынке качественной офисной недвижимости. Благодаря удачному расположению, активной бизнес-среде, хорошей транспортной доступности, а также развитой сопутствующей инфраструктуре, район уже долгое время является одним из самых востребованных, а бизнес-центры, расположенные здесь, пользуются высоким спросом со стороны как существующих, так и потенциальных арендаторов.

По итогам 2018 года доля свободных площадей в Павелецком районе в классе А составила 5,5%, сократившись с 2016 года на 13 п.п. В классе B в Павелецком деловом районе самый низкий уровень вакантных площадей на столичном рынке – всего 1%. За 2 года доля вакантных площадей сократилась на 11 п.п.

За прошедшие 2 года в Павелецком деловом районе ввелся в эксплуатацию только один бизнес-центр класса А – БЦ «Оазис» (арендуемая офисная площадь 35 тыс. кв. м), увеличив общий объем предложения до 654,5 тыс. кв. м. Сокращение свободных площадей в Павелецком деловом районе произошло как за счет крупных сделок, так и большого количества сделок площадью 1-2 тыс. кв. м. К самым крупным сделкам за данный период можно отнести: аренда Газпромбанком 11,6 тыс. кв. м и X5 Retail Group 9,7 тыс. кв. м в БЦ «Оазис», покупка Газпромбанком 44 тыс. кв. м в БЦ «Аквамарин III», вымывание 9 тыс. кв. м за счет ряда небольших сделок в БЦ «Павелецкая Плаза».

Стоит выделить крупнейший деловой район Москвы ММДЦ «Москва Сити», где расположено порядка 20% всех офисов класса А, – 910 тыс. кв. м. На конец 2018 года доля вакантных площадей здесь составляет 9,9% (в целом по Москве доля вакантных площадей офисов класса А составляет 12,5%), что эквивалентно 90,4 тыс. кв. м. С 2016 года доля вакантных площадей сократилась в данном районе на 8 п.п. В 2017 году в «Москва-Сити» ввелся в эксплуатация один новый проект – «IQ-квартал», увеличив объем предложения на 123,5 тыс. кв. м. С 2016 года доля вакантных площадей в кластере сократилась на 8 п.п. (177 тыс. кв. м). Столь большое сокращение свободных площадей стало возможным, в том числе благодаря ряду крупных сделок: покупка компанией АИЖК 74,6 тыс. кв. м в БЦ «IQ-квартал», аренда 17,5 тыс. кв. м компанией Ozon в БЦ «Башня на набережной», аренда коворкингом Sreda 6 тыс. кв. м в башне «Федерация Восток», аренда строительной компанией STG 5,7 тыс. кв. м в «Северной башне». За счет ряда менее крупных сделок общей площадью 5,6 тысяч кв. м сократилась вакансия в башне «Империя».

Наибольшая доля вакантных площадей в офисах класса А по итогам 2018 года отмечается Новой Москве – 43%. С 2016 года общий объем предложения в данном районе увеличился на 63,2 тыс. кв. м за счет ввода БЦ «Неополис». Несмотря на то, что в данном районе были крупные сделки (например аренда компанией Tele 2 13 тыс. кв. м в БЦ Comcity), доля вакантных площадей не сокращается, а, напротив, увеличивается – рост за последние 3 года составил 5 п.п.

Рейтинг крупнейших деловых районов Москвы по доле вакантных площадей по в офисах класса В, 2018

|

Деловой район |

Арендо-пригодная площадь, кв. м |

Свободная площадь, кв. м |

Уровень вакантных площадей, % |

Средневзвешенная ставка аренды, руб./м²/год |

|

Центральный деловой район |

250 913 |

19 725 |

8% |

23 881 |

|

СК Юг |

150 238 |

1 562 |

1% |

22 525 |

|

СК Запад |

181 473 |

20 617 |

11% |

26 891 |

|

СК Север |

243 130 |

8 538 |

4% |

20 452 |

|

СК Восток |

228 698 |

9 225 |

4% |

16 713 |

|

ТТК Юг |

995 525 |

75 889 |

8% |

13 802 |

|

ТТК Запад |

514 218 |

39 029 |

8% |

21 191 |

|

ТТК Север |

308 344 |

22 203 |

7% |

19 429 |

|

ТТК Восток |

710 013 |

39 348 |

6% |

15 432 |

|

Сити |

235 080 |

25 351 |

11% |

34 711 |

|

ТТК-Мкад Север |

747 883 |

40 869 |

5% |

12 412 |

|

ТТК-Мкад Северо-Запад |

439 633 |

96 828 |

22% |

15 533 |

|

ТТК-Мкад Запад |

976 803 |

109 476 |

11% |

12 293 |

|

ТТК-Мкад Юго-Запад |

687 080 |

95 400 |

14% |

10 578 |

|

ТТК-Мкад Юг |

990 600 |

83 652 |

8% |

15 273 |

|

ТТК-Мкад Восток |

868 129 |

35 723 |

4% |

11 701 |

|

За Мкад |

395 239 |

84 298 |

21% |

6 499 |

|

Химки |

127 732 |

35 258 |

28% |

8 849 |

|

Новая Москва |

106 310 |

8 456 |

8% |

6 455 |

Лидером по итогам 2018 года по показателю доли вакантных площадей в офисах класса B является Павелецкий деловой район – всего 1% или 1,5 тысячи кв. м. Возможность арендовать офисный центр, расположенный в районе с хорошей транспортной доступностью, развитой сопутствующей и бизнес-инфраструктурой по ставке, которая на 10 тысяч руб./кв. м/год ниже, чем в офисах класса А, формируют высокий спрос на офисы в данном районе. При этом нового предложения в данном кластере за последние 2 года не появилось. Основной спрос на офисы класса В формируется за счет небольших и средних сделок, благодаря которым полностью заполнились такие бизнес-центры, как «Домус», Glass House, «Конкорд», «Монета», «Заречье», Black&White, «Кадашевская». Начиная с конца 2016 года доля вакантных площадей в районе сократилась на 11 п.п.

Среди арендаторов офисов класс B высоким спросом пользуются районы на севере и востоке Садового кольца – по итогам 2018 года доля вакантных площадей составила здесь по 4% соответственно. И если на севере Садового кольца при отсутствии нового строительства доля вакантных площадей уже достаточное время находится в пределах 4-6%, то на востоке Садового кольца показатель сократилась на 14 п.п. В 2017 году вы этом кластере ввелся в эксплуатацию только один бизнес-центр «РТС Земляной вал» площадью 5,8 тыс. кв. м. Но благодаря достаточному количеству небольших и средних сделок с рынка ушло порядка 30 тыс. кв. м: в деловом квартале «Арма» было сдано 6,5 тыс. кв. м, «Георг Плаза», «Орликов Плаза», «Яковоапостольский», «Николоямская», Bankside были полностью заполнены.

Наибольшее изменение доли вакантных площадей отмечается в районе на западе ТТК – снижение на 24 п.п. с конца 2016 года. Общий объем предложения незначительно увеличился на 3,3 тысячи кв. м за счет офисной башни в Центре международной торговли. Значительное сокращение вакансии стало возможным благодаря как крупным сделкам (аренда структурами Сбербанка почти 40 тыс. кв. м в БЦ «Поклонка Плейс»), так и ряду небольших и средних сделок, в том числе совокупной площадью более 20 тыс. кв. м в БЦ «Поклонка Плейс». В БЦ на 2-й Звенигородский свободная площадь сократилась на 4,3 тысячи кв. м, в БЦ «Легион III» – на 3,3 тысячи кв. м.