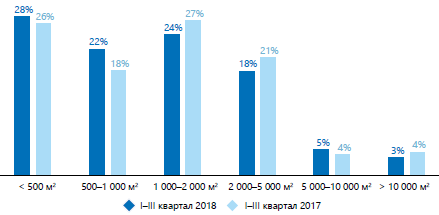

По данным исследования департамента консалтинга и аналитики международной консалтинговой компании Knight Frank, по итогам 9 месяцев 2018 года в сравнении с аналогичным периодом 2017 года спрос на офисные блоки площадью до 1 000 кв. м. вырос на 6 п. п. и составил 50% от общего объема сделок.

- Доля сделок с блоками от 1 000 до 2 000 кв. м в то же время сократилась на 3 п. п. и составила 24%. На сделки с офисной недвижимостью от 2 000 до 10 000 кв. м приходятся оставшиеся 26% от общего объема (29% в прошлом году). При этом, средний размер сделки по итогам 9 месяцев 2018 года составил 1 945 кв. м, что на 8% выше по сравнению с аналогичным периодом прошлого года.

Распределение количества сделок с офисной недвижимостью по размеру офисного блока в I-III кв. 2018 и 2017 гг., %.

Источник: Knight Frank Research, 2018

- Константин Лосюков, директор департамента офисной недвижимости компании Knight Frank, отмечает, что 2018 год в значительной степени отличается от предыдущего меньшим количеством масштабных сделок. «Я связываю данные изменения с уменьшением спроса на офисную недвижимость со стороны некоммерческих организаций, т.е. госструктур, на которые приходились самые крупные по объему прошлогодние сделки».

- В течение 9 месяцев 2018 года 65% от общего объема всех сделок с качественной офисной недвижимостью Москвы было заключено за пределами Садового кольца. В прошлом году за аналогичный период количество сделок за его пределами составляло 74%. Увеличение показателя внутри Садового кольца в 2018 году объясняется рядом сделок, которые прошли в этой локации: аренда 18,5 тыс. кв. м компанией «Аэрофлот» в БЦ «Новый Арбат, 1» и аренда компанией Х5 почти 10 тыс. кв. м в БЦ «Оазис». Однако по мере улучшения транспортной доступности отдельных территорий за пределами Садового кольца за счет строительства новых станций метро, востребованность бизнес-центров в этих районах будет увеличиваться. Следствием данного обстоятельства может стать рост доли сделок в офисных центрах за пределами Садового кольца.

- По итогам 9 месяцев 2018 года объем чистого поглощения на рынке офисной недвижимости составил 396 тыс. кв. м, что на 17% больше, чем за аналогичный период 2017 года. По итогам этого года прогнозируется сохранение объема чистого поглощения на прошлогоднем уровне – 650-750 тыс. кв. м.

- Лидерами по объему сделок по итогам III квартала 2018 года стали компании, представляющие сектор телекоммуникаций/медиа/технологий (ТМТ). Их доля в общем объеме составила 20%. Активны в части сделок с офисной недвижимостью Москвы банковские структуры, транспортные и производственные компании: 12% от общего объема для каждого типа арендаторов. В аналогичном периоде прошлого года первые строчки по объему сделок занимали компании ТМТ – 21%, производственные – 16,5%, FMCG и B2B – по 11%, банки – 9%.

- Ключевыми сделками на рынке офисной недвижимости Москвы в I–III квартале 2018 года стали: покупка структурами Правительства Московской области офисов класса А в БЦ «Паллау-РБ» (29 900 кв. м), аренда компанией «Аэрофлот» площадей класса А в БЦ «Арбат, 1» (18 447 кв. м), покупка банком «Авангард» офисов класса В в БЦ «Лесная, 6» (14 000 кв. м).

- По словам директора департамента офисной недвижимости компании Knight Frank Константина Лосюкова: «Офисный рынок по-прежнему активно развивается: ставки аренды растут, вакансия сокращается, а спрос вполне высок и стабилен. Основным регулирующим фактором в настоящий момент является ввод в эксплуатацию новых объектов – именно дефицит нового строительства создает предпосылки для основных рыночных тенденций. Подобная картина наблюдалась на рынке после кризиса 2008–2009 годов, когда спрос восстановился раньше нового ввода, для которого характерна значительная инерция из-за объективных факторов, а именно строительного цикла, который длится 2–3 года».