Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2019 года и подготовили прогноз на 2020 год на рынке офисной недвижимости Москвы. В текущем году офисный рынок Москвы окончательно вошел в новый девелоперский цикл, а растущий спрос и ставки аренды стимулируют активность застройщиков. Среди наиболее значимых трендов можно выделить:

- Объем новых офисных площадей более чем в 3 раза превысит значение 2018 года и достигнет 418 тыс. кв. м;

- Совокупный объем поглощения офисов составит 675 тыс. кв. м, увеличившись на 11,8% в годовой динамике;

- Вакансия снизится как в классе А, так и в классе В. В центральных локациях города укрепляется дефицит офисов;

- Растут ставки аренды – на 3,2% в годовой динамике в классе А, и на 14,3% – в классе В.

По итогам 2019 года ожидается более чем трехкратное увеличение объемов ввода офисов – если в 2018 году показатель составил всего 125 тыс. кв. м, то результат текущего года ожидается на уровне 418 тыс. кв. м. При этом сохраняется вероятность переноса ввода в эксплуатацию части объектов на следующий год, что не скажется на существенном увеличении объемов новых офисных площадей. В период I-III кварталов 2019 года было введено 220 тыс. кв. м, что уже почти вдвое больше совокупного результата прошлого года. Среди крупнейших объектов, официальный запуск которых уже состоялся, можно выделить БЦ «Искра-Парк» на Ленинградском проспекте (55, 6 тыс. кв. м офисов), «Верейская Плаза IV» (40 тыс. кв. м), башня «ОКО фаза II» в ММДЦ «Москва-Сити» (26,7 тыс. кв. м) и бизнес-центр «Академик» на проспекте Вернадского (24,6 тыс. кв. м).

Продолжавшаяся стагнация ввода новых офисов, особенно в наиболее популярных локациях города (в Центральном и Белорусском деловых районах, ММДЦ «Москва-Сити» и прочих), создала условия для возникновения дефицита офисных площадей и их удорожания. Арендаторы и покупатели все чаще обращают свое внимание на будущие проекты, и есть предпосылки для восстановления рынка предварительной покупки и аренды. Развитие этой тенденции можно будет наблюдать и в следующем году, в котором также ожидается сохранение текущего уровня ввода офисов (400-450 тыс. кв. м).

В 2019 году совокупный объем поглощения офисных площадей составит около 675 тыс. кв. м, что на 11,8% больше, чем годом ранее. При этом стоит отметить, что рост поглощения произошел в основном за счет офисов класса В, в классе А показатель остался на уровне 2018 года. В следующем году ожидается дальнейший сдержанный рост объемов поглощения до уровня 700 тыс. кв. м.

Растущий спрос стимулирует стремительное снижение доли вакантных офисов. В соответствии с прогнозами аналитиков Knight Frank, доля свободных площадей в классе А составит 10,5% – на 2 п. п. меньше, чем годом ранее. Схожее годовое снижение ожидается и в классе В – на 2,1 п. п. до 7,2%.

Собственники офисных зданий в центральных локациях города, которые уже долгое время находятся в состоянии ограниченности предложения, планомерно повышают ставки аренды на дефицитные офисные площади. Существенный рост пока наблюдался в зоне внутри Садового кольца, тем не менее, уже в конце года ожидается ускорение роста запрашиваемых ставок аренды и в зоне от Садового кольца до ТТК. По итогам текущего года запрашиваемая ставка аренды в классе А ожидается на уровне 26 000 руб./кв. м/год (на 3,2% больше, чем по итогам 2018 года), в классе В – 17 000 руб./кв. м/год (увеличение на 14,3%). Столь существенное превышение в классе В обусловлено следующим: ставки аренды в классе А уже претерпели существенное увеличение в последние два года – в 2017 году показатель вырос на 6%, в 2018 – на 10%. При этом значимый рост запрашиваемых ставок аренды в классе В наблюдался только в 2019 году. В 2020 году ожидается более сдержанная динамика роста ставок аренды.

Основные показатели рынка офисной недвижимости Москвы

|

Показатель (оценка) |

2019 (оценка) |

2018 |

Изменение |

|

|

Общий объем предложения на конец года., тыс. кв. м: |

16 810 |

16 392 |

+2,6% |

|

|

в том числе: |

Класс А |

4 417 |

4 275 |

|

|

|

Класс В |

12 393 |

12 117 |

|

|

Введено в эксплуатацию, тыс. кв. м |

418 |

125 |

х3,3 |

|

|

в том числе: |

Класс А |

142 |

77 |

|

|

|

Класс В |

276 |

48 |

|

|

Объем чистого поглощения, тыс. кв. м |

675 |

604 |

+11,8% |

|

|

Доля вакантных площадей на конец года, % |

Класс А |

10,5 |

12,4 |

-1,9 п.п. |

|

Класс В |

7,2 |

9,3 |

-2,1 п.п. |

|

|

Средневзвешенные запрашиваемые ставки аренды, руб./кв. м/год |

Класс А |

26 000 |

25 204 |

+3,2% |

|

Класс В |

17 000 |

14 867 |

+14,3% |

|

Источник: Knight Frank

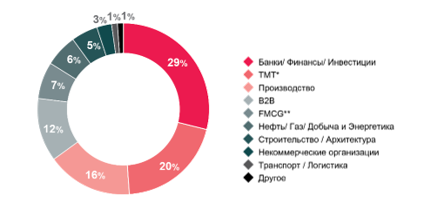

В 2019 году лидерами в структуре спроса являлись банки, финансовые и инвестиционные компании с долей в 29%. Второе место занимают компании в сфере технологий, медиа и телекоммуникаций – 20%. Тройку лидеров замыкают компании производственного сектора с 16%. Таким образом, ТОП-3 прошлого года покинули компании, занимающиеся транспортом и логистикой. Крупнейшими сделками на рынке офисной недвижимости Москвы стали: покупка «Райффайзенбанком» 34 тыс. кв. м в БЦ Nagatino i-Land, покупка «Газпромбанком» 18,7 тыс. кв.

Структура спроса по секторам компаний в 2019 году

Источник: Knight Frank

*Технологии/Медиа/Телекоммуникации

**Товары повседневного спроса

Крупнейшие сделки на рынке офисной недвижимости Москвы в 2019 году

|

Компания |

Объем сделки, кв. м |

Тип сделки |

Класс |

Офисное здание |

|

«Райффайзенбанк» |

34 000 |

Покупка |

A |

Nagatino i-Land |

|

«Газпромбанк» |

18 759 |

Покупка |

A |

«Аквамарин III» |

|

«Яндекс.Маркет» |

15 836 |

Аренда |

A |

Lotte Plaza |

|

«Росбанк» |

15 415 |

Аренда |

B |

«ОКО Фаза II» |

|

S.O.K. |

8 679 |

Аренда |

А |

«ВТБ Арена Парк» |

|

WeWork |

8 466 |

Аренда |

A |

«Империал Плаза» |

|

ARKS |

8 203 |

Аренда |

B |

«Газойл Плаза» |

|

Huawei Technologies |

7 789 |

Аренда |

A |

«Смоленский Пассаж Фаза II» |

Источник: Knight Frank

В 2020 году на рынке будет наблюдаться дальнейшая децентрализация спроса на офисы, доля свободных площадей будет снижаться, а ставки аренды расти в зоне от Садового кольца до ТТК. Несмотря на высокие прогнозируемые объемы ввода новых площадей, они не смогут компенсировать спрос на офисы, особенно в ключевых деловых районах Москвы. Текущая ситуация ограниченности предложения, особенно для крупных арендаторов и покупателей сохранится, а значит крупные пользователи офисов начнут активнее забирать готовящиеся к вводу офисные площади, что, в свою очередь, сдержит долю свободных площадей от серьезного увеличения.

Как отмечает Константин Лосюков, директор департамента офисной недвижимости Knight Frank, в 2020-2021 гг. ожидается сохранение ключевого тренда на московском рынке офисной недвижимости, который можно было наблюдать и в текущем году – поглощение офисов будет существенно превышать объемы ввода офисов. Несмотря на растущий объем новых площадей, который по итогам года составит около 418 тыс. кв. м, годовой объем поглощения приблизится к уровню 675 тыс. кв. м. Такой баланс будет сохраняться и в следующие два года. В свою очередь, в 2022 году к вводу анонсировано около 1,2 млн кв. м новых площадей. Если практика предварительных сделок аренды и покупки так и не закрепится на рынке, в этот период рынок ждет резкое, практически шоковое, увеличение доли свободных офисов в классе А, на который придется 90% вводимых площадей в 2022 году.