Международная консалтинговая компания Knight Frank проанализировала рынок столичной офисной недвижимости, строящейся для продажи. Согласно исследованию, в настоящее время в Москве наблюдается активное развитие сегмента: строительством занимаются в том числе крупнейшие застройщики жилой недвижимости. В 2019-2021 годах отмечался рост популярности продукта, представляющего собой офисы на продажу блоками, этажами или целыми зданиями. Растущая активность на московском рынке генерирует спрос на такие офисы как со стороны небольших инвесторов, так и со стороны конечных пользователей, представленных крупными корпорациями, которые планируют размещение собственной штаб-квартиры, и небольшими игроками.

Евгений Межевикин, руководитель отдела аналитики и маркетинговых концепций ГК «Пионер»: «В последние годы на рынке коммерческой недвижимости появился новый девелоперский продукт – офисы на продажу. Такая недвижимость, с одной стороны, может быть использована компаниями под собственный качественный офис, с другой стороны – в качестве инвестиционного инструмента. Размер доходности будет зависеть от стратегии инвестора. Например, при приобретении офиса на начальной стадии строительства в Ostankino Business Park для его последующей сдачи в аренду и реализации как готового арендного бизнеса, доходность инвестора может составить порядка 15% годовых. Не все инвестиционные инструменты могут демонстрировать такую высокую доходность».

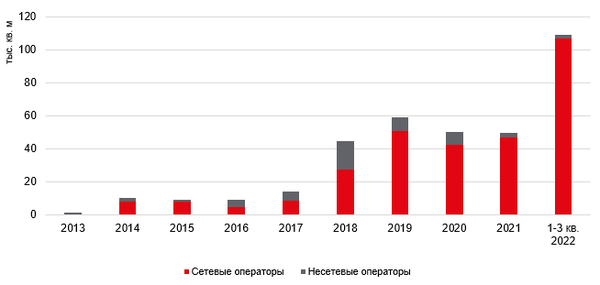

По прогнозам экспертов Knight Frank, в 2022-2024 годах общий проектный объем офисов в строящихся объектах для дальнейшей продажи составит 630 тыс. кв. м, при этом 45% этого объема ожидается к вводу в 2024 году.

Динамика объемов ввода офисных проектов на продажу

Источник: Knight Frank Research, 2021

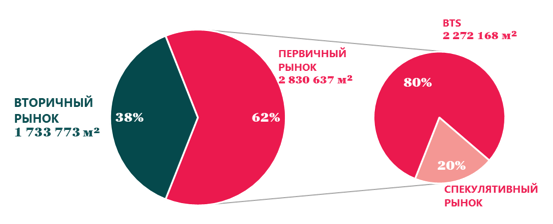

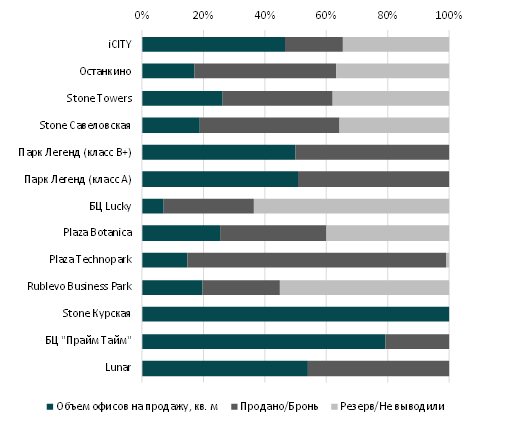

Среди ожидаемых к вводу офисов для продажи на текущий момент около 37% от общего объема уже были реализованы девелоперами, еще около 29% остаются в резерве, либо не были выведены на рынок.

Структура предложения офисов для продажи

Источник: Knight Frank Research, 2021

Около 75% строящихся площадей расположены в зоне ТТК-МКАД, их объем составляет 472,7 тыс. кв. м. Среди зон города наиболее высокий средневзвешенный показатель запрашиваемой цены продажи в зоне СК-ТТК достигает 258,8 тыс. руб./кв. м.

Структура объема строящихся офисов (тыс. кв. м) и запрашиваемые цены продажи

по зонам (руб./кв. м без НДС)

Источник: Knight Frank Research, 2021

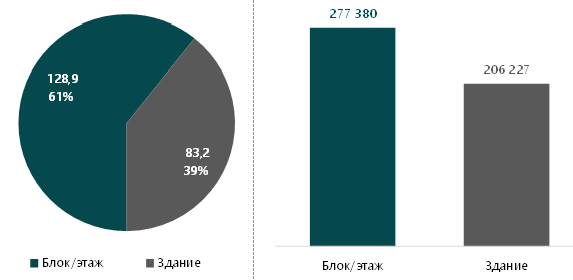

Среди текущего объема предложения (212,1 тыс. кв. м) около 39% представлено лотами в виде здания целиком. Сейчас на рынке насчитывается шесть таких объектов, а их средняя площадь составляет 13 865 кв. м. Общее количество лотов, представленных этажами или блоками – 347 штук, средняя площадь лота – 371 кв. м. В свою очередь, средневзвешенная цена продажи блоков/этажей достигает 277 380 руб./кв. м (без учета НДС), что на 35% выше средневзвешенного показателя при продаже зданий (206 227 руб./кв. м, без учета НДС).

Объем предложения (тыс. кв. м) и средневзвешенные цены продажи по типу лота (руб./кв. м без НДС)

Источник: Knight Frank Research, 2021

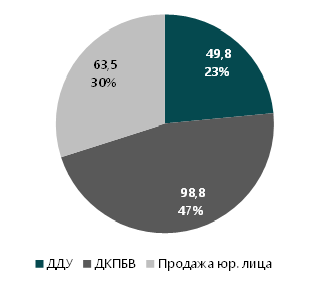

Объем предложения на продажу также сегментируется по предлагаемому типу сделки. Наибольший объем предложения (47%) приходится на договор купли-продажи будущей вещи (товара). В свою очередь, здания, предлагаемые к продаже целиком, зачастую реализуются через продажу юридического лица, их доля составляет 30%. По договору долевого участия реализуется 23% офисных площадей.

Структура предложения по типу сделки

Источник: Knight Frank Research, 2021

Кристина Недря, руководитель департамента оценки и аналитики Stone Hedge, отмечает: «Офисная недвижимость, которая реализуется девелопером по договору купли-продажи будущей вещи, предполагает изначальную стратегию под инвестора: ценообразование строится на основании анализа рынка и объектов с аналогичными критериями с учетом дисконтирования цены в течение периода строительства. В условиях роста инфляции, которая разогналась до 8,4% в годовом выражении, вложения в качественные офисы стали одним из наиболее привлекательных инструментов сохранения и приумножения капитала, так как гарантируют 10-12% годовых. Старт основных офисных проектов, которые сейчас есть в реализации, пришелся на 2020-2021 годы. Инвестиционные цены на ранних этапах и возможность заработать на росте стоимости объекта на стадии строительства стали основным драйвером инвестиционного спроса, а увеличение объема небольших офисных блоков в качественных объектах — дополнительным стимулом для частных инвестиций».

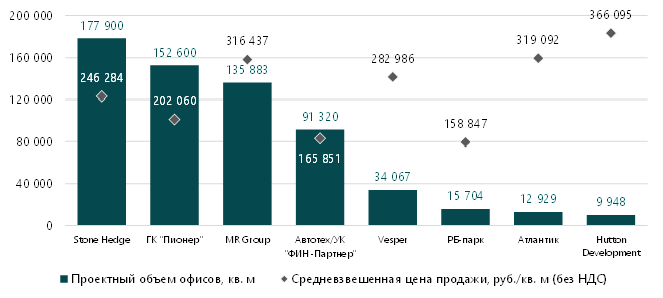

По проектному объему офисных площадей лидером среди девелоперов является Stone Hedge, в портфеле которого до 2024 года к вводу заявлено 177,9 тыс. кв. м офисов. Средневзвешенная цена продажи в проектах компании достигает 246,3 тыс. руб./кв. м (без НДС). Второй по объему является ГК «Пионер», которая также активно выходит на рынок продажи офисов – совокупный проектный объем составляет 152,6 тыс. кв. м, а средневзвешенная запрашиваемая цена – 202,1 тыс. руб./кв. м (без НДС).

Проектный объем офисов и средневзвешенные цены ключевых девелоперов

Источник: Knight Frank Research, 2021

Статус реализации площадей проектов для продажи

Источник: Knight Frank Research, 2021

В будущем ожидается увеличение объемов офисов для последующей продажи на рынке Москвы, предложение которых будет увеличиваться не только за счет профильных девелоперов офисной недвижимости, по большей части все еще тяготеющих к стратегии строительства или покупки объекта с целью сдачи в аренду, но и в том числе застройщиками жилой недвижимости: это связано с необходимостью создания новых рабочих мест в районах, где активно ведется жилое строительство либо в других районах, где особо остро наблюдается потребность в новых рабочих мест. Дополнительным фактором роста объемов предложения остается растущий интерес инвесторов к офисной недвижимости.

Ольга Широкова, директор департамента консалтинга и аналитики Knight Frank: «На фоне негативного влияния пандемии коронавируса, которое прогнозировалось в начале 2020 года, инвестиционная привлекательность различных сегментов коммерческой недвижимости претерпела изменения. Тем не менее, несмотря на пессимистичные ожидания как инвесторов, так и игроков рынка относительно офисного сегмента, данный тип недвижимости показал себя как стабильный и достаточно ликвидный для рынка Москвы. В 2021 году объем спроса со стороны пользователей превысил показатели 2020 года и допандемийного 2019-го. Растущий спрос на покупку офисов со стороны инвесторов и конечных пользователей будет стимулировать появление новых продуктов и выход на этот рынок новых игроков в следующие несколько лет».