Инвестиционная активность в секторе вернулась на докризисный уровень

Чикаго, Лондон, 21 января 2015 года – Специально к Всемирному экономическому форуму, который открывается сегодня в Давосе (Швейцария), специалисты JLL подготовили исследование глобального рынка инвестиций в недвижимость и рейтинг мировых городов-лидеров по объему сделок. В 2014 году российская столица в состав топ-30 крупнейших инвестиционных рынков не вошла, свидетельствуют данные JLL.

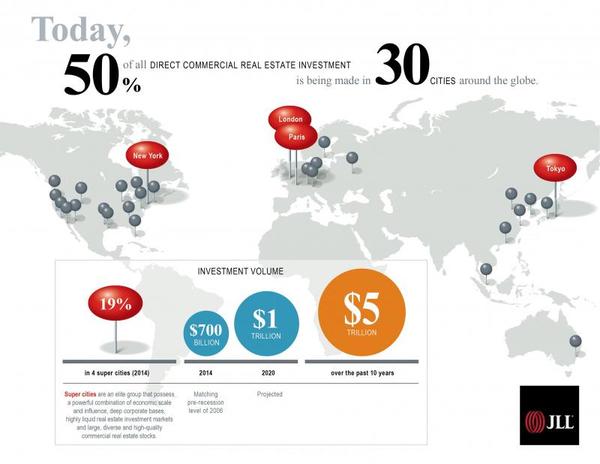

Согласно исследованию JLL, общий объем прямых инвестиций в коммерческую недвижимость в мире в 2014 году достиг 700 млрд долл., что сопоставимо с уровнем докризисного 2006 года. По прогнозам аналитиков компании, в 2015 году на фоне устойчивой макроэкономической ситуации данный показатель увеличится еще на 5-10%. «Объем инвестиций в недвижимость, наконец, достиг докризисного уровня, - комментирует Колин Дайер, президент и главный исполнительный директор компании JLL. – Мы полагаем, что объем сделок продолжит расти, поскольку сейчас мировой рынок имеет под собой более прочный «фундамент», чем было до кризиса, а также более надежные механизмы контроля за инвестициями».

В целом за последнее десятилетие на мировом рынке коммерческой недвижимости были закрыты инвестиционные сделки на сумму 5 трлн долл., причем половина этих средств была направлена всего в 30 основных городов.

В 2014 году[1] топ-30 городов по объему прямых инвестиций в сектор коммерческой недвижимости в мире, который ежегодно составляется экспертами JLL, возглавили «супер-города» - Лондон, Нью-Йорк, Париж и Токио, на которые приходится каждый пятый доллар, инвестированный в коммерческую недвижимость, или 19% от общего объема сделок. В то же время высокотехнологичные богатые города Европы и США из числа «второстепенных» развиваются и все больше привлекают инвесторов.

Факты о топ-30 городов:

• Доминирование «супер-городов» с точки зрения инвестиций в 2014 году объясняется в том числе рядом очень крупных сделок с отдельными активами, такими как продажа офисных башен Gherkin и HSBC в Лондоне, офисной башни Pacific Century Place в Токио, отелей Waldorf Astoria в Нью-Йорке и Marriott Champs Elysees в Париже. Любопытно, что покупателями в двух из перечисленных сделок выступили состоятельные частные лица — развивающийся класс инвесторов, способный бросить вызов институциональным игрокам рынка и обойти их в борьбе за престижные объекты недвижимости в крупнейших городах мира.

• В 2014 году продолжилось смещение активности инвесторов в сторону «второстепенных» городов. Эта тенденция наиболее заметна в Европе, где, например, количество сделок в Лондоне и Париже упало на 17% в годовом исчислении, но выросло на 37% в 20 следующих за ними крупных городах.

• Такие города Северной Европы, как Дюссельдорф, Гамбург и Мюнхен, Амстердам, Осло и Копенгаген, демонстрируют высокие уровни объемов инвестиций в составе ВВП города. Эти прозрачные и стабильные рынки недвижимости с высокими технологическими и экологическими показателями привлекательны для корпоративных арендаторов и инвесторов.

• В Европе рост объемов инвестиций также наблюдался в таких городах, как Дублин и Мадрид, которые всего несколько лет назад считались непривлекательными для вложений средств. Дублин поднялся до 24-го места в глобальном инвестиционном рейтинге (с 93-го места в 2013 году) и характеризуется самым быстрым ростом арендных ставок офисной недвижимости в мире за последний год.

• В то же время Москва покинула топ-30 городов по объему инвестиций в недвижимость и заняла в 2014 году только 41-е место, тогда как в 2012 и 2013 годах российская столица занимала соответственно 12-ю и 22-ю позиции. Инвестиционная активность на российском рынке недвижимости с начала 2014 года находилась под давлением политической и экономической ситуации, в особенности – повышенной волатильности курса рубля и низкой доступности заемного финансирования во второй половине года.

• В США основная инвестиционная активность сместилась в города «первого эшелона», а именно Нью-Йорк, Лос-Анджелес, Чикаго, Сан-Франциско, Вашингтон и Бостон, обратив вспять тенденцию роста интереса к «второстепенным» городам, наблюдавшуюся в 2012 и 2013 годах. Объемы инвестиций в коммерческую недвижимость в перечисленных городах выросли на 66% в годовом исчислении по сравнению с 37% на американском рынке в целом.

• Некоторые «второстепенные» рынки США, такие как Филадельфия, Майами и Шарлотт, привлекали значительный интерес со стороны «домашних» институциональных инвесторов. В то же время иностранные покупатели были не так активны в большинстве «второстепенных» городов, пока не способных предложить им престижные объекты недвижимости. Ожидается, что объемы сделок в таких городах в 2015 году возрастут на фоне увеличения количества активов для продажи.

• В Азии основной объем инвестиций был сосредоточен в крупнейших городах: Токио, Сиднее, Мельбурне, Гонконге, Сингапуре, Сеуле, Шанхае и Пекине. На фоне относительно невысокого объема сделок в регионе в 2014 году инвесторы проявляли меньший интерес к «второстепенным» городам, где отсутствуют престижные активы, из-за низкой прозрачности и доступности рынка.

Топ-30 городов по объему прямых инвестиций в сектор коммерческой недвижимости в мире

![]()

Источник: JLL

По прогнозам экспертов JLL, объем прямых инвестиций в коммерческую недвижимость увеличится к 2020 году до 1 трлн долл., что обусловлено следующими факторами:

• усиление контроля, включая меньшее использования долгового финансирования и большее – собственных средств, более строгие стандарты оценки платежеспособности заемщиков и более тщательная проверка инвестиционными комитетами (или комитетами по инвестициям);

• появление новых источников капитала, прежде всего в Азии и других странах с развивающейся экономикой;

• рост объемов прямых инвестиций в недвижимость со стороны институциональных инвесторов на развитых рынках благодаря низким процентным ставкам и совершенствующейся нормативно-правовой базе;

• рост объемов трансграничных инвестиций из Южной Кореи, Китая, Тайваня и Малайзии, вызванный попытками правительства снизить перенасыщение внутреннего рынка путем перемещения капитала за рубеж.

[1] Данные за 1-3 кварталы 2014 года