Ресторанный рынок: рост, вызовы и возможности

Оборот российского общепита в 2024 году продолжает расти, но темпы замедляются: по данным Росстата, за январь—октябрь он увеличился на 7,8% в сопоставимых ценах, достигнув 2,79 трлн руб.. Эти скромные цифры выглядят менее впечатляющими на фоне данных «Ромир», который оценивает рост рынка в 22% за девять месяцев.

Несмотря на разницу в оценках, все эксперты сходятся в одном: индустрия переживает год контрастов. С одной стороны, растущий средний чек, интерес гостей к новым форматам и внутренний туризм стимулируют развитие. С другой — кадровый кризис, удорожание продуктов и увеличение налогов оказывают давление на операторов.

Форматы и тренды: что выбирают рестораторы

В условиях растущей конкуренции рестораторы сосредотачиваются на уникальных концепциях и эффективных форматах. Среди заметных тенденций:

- Региональная кухня и локальные продукты. Особенно популярны проекты, адаптированные под туристические запросы.

- Бары и кофейни для молодежи. Заведения с акцентом на трендовую культуру — от корейских кафе до минималистичных баров.

- Жилые кварталы. Новые ЖК становятся ключевыми точками для открытия заведений.

- Фокус на доставку. Рост популярности дарк китченов и форматов, рассчитанных на еду навынос.

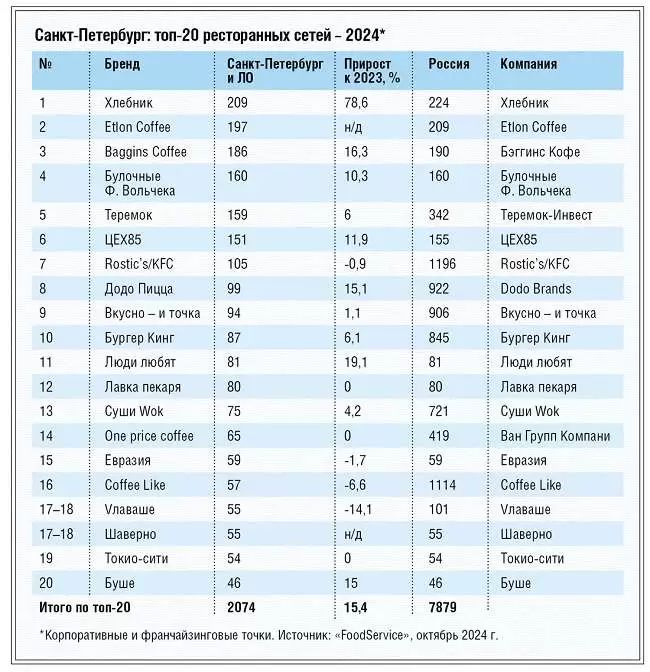

Кто растет быстрее всех?

По итогам рейтинга 50 крупнейших ресторанных операторов России, подготовленного журналом «FoodService», общее количество торговых точек участников увеличилось на 8,1%, достигнув 15 740 заведений.

Ключевые факты рейтинга:

- Лидеры по открытию точек:

- Dodo Brands (+167 новых заведений, включая пиццерии и диджитал-кофейни).

- Хлебник (+100 заведений, рост почти вдвое).

- Кофейные сети: Surf Coffee, «Правда кофе», Baggins Coffee и One Price Coffee показали двузначные темпы роста.

- Пекарни: «Буханка», «Люди любят», «Булочные Ф. Вольчека» продолжают доминировать в сегменте.

- Суши-магазины: Впервые в рейтинг включены сети формата навынос. Лидер — «Суши Wok» с 700 точками.

Москва и регионы: динамика развития

На долю столичного региона приходится 33% всех заведений участников рейтинга, что подчеркивает высокую насыщенность рынка. Однако активное развитие наблюдается и в регионах, где федеральные бренды начинают конкурировать с локальными.

Факторы роста в регионах:

- Развитие внутреннего туризма.

- Новые инвестиции в инфраструктуру.

- Увеличение интереса федеральных игроков к малым городам.

Средний чек: рост на фоне инфляции

Средний чек в премиальном сегменте вырос более чем на 30%, но и демократичные заведения ощущают изменение ценовой политики. Причина этого — индексация цен в ответ на удорожание продуктов и роста затрат на персонал.

Проблема: Сближение цен между фастфудами и casual dining приводит к перераспределению трафика. Гости с ограниченным бюджетом предпочитают QSR, тогда как рестораны премиум-класса выигрывают за счет растущего интереса к уникальным впечатлениям.

Конкуренция с ритейлом: вызов для фастфуда

Сети супермаркетов активно развивают категории готовой еды, что создает конкуренцию для заведений быстрого обслуживания. По прогнозам, к 2030 году доля ритейла в сегменте готовой еды вырастет до 40%, а объем рынка превысит 10 трлн руб..

Вывод: год возможностей и перемен

Ресторанный рынок России продолжает адаптироваться к новым реалиям. Сети кофейн и пекарен становятся главными драйверами роста, конкурируя с ритейлом за внимание гостей. В то же время рестораторы стремятся к оптимизации: расширяют присутствие в регионах, тестируют новые концепции и адаптируются под изменяющиеся запросы аудитории.

2024 год доказал: несмотря на вызовы, рынок общепита остается одним из самых динамичных секторов российской экономики.