Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2020 года на рынке торговой недвижимости Москвы. Всего в этом году открылось девять объектов общей площадью 249,3 тыс. кв. м, четыре из них – районные ТЦ. По-прежнему возможен перенос сроков ввода около 50% объектов, ранее анонсированных к открытию в 2020 году. Отмечается высокий уровень вакансии (до 40%) торговых центров, открывшихся в 2020 году. При этом общий уровень вакансии достигает 11%, что на 4,9 п. п. больше значения IV квартала 2019 года. Активность международных операторов продолжает снижаться: за десять месяцев на рынок России вышло всего 12 новых брендов против 26 за аналогичный период 2019 года.

Предложение и вакансия

Всего за 2020 год было введено 249,3 тыс. кв. м, что на 6% больше, чем за аналогичный период 2019 года, когда было введено 234,3 тыс. кв. м арендопригодных площадей. Прирост нового предложения произошел за счет открытия ТРЦ «Щелковский» (GLA 70 тыс. кв. м) в составе ТПУ «Щелковский», ТЦ «Остров мечты» (GLA 70 тыс. кв. м) в составе одноименного парка развлечений, ТЦ «Квартал West» в составе одноименного МФК (GLA 58 тыс. кв. м), аутлет-центра «The Outlet Moscow» (GLA 14,5 тыс. кв. м), ТЦ «Столица» (GLA 10 тыс. кв. м.), а также четырех районных торговых центров ADG Group – «Эльбрус» (GLA 4,7 тыс. кв. м), «Будапешт» (GLA 9,7 тыс. кв. м), «Нева» (5,9 тыс. кв. м) и «Рассвет» (GLA 6,5 тыс. кв. м).

За 10 месяцев 2020 года было перенесено 49% от заявленного годового ввода, что составляет 467,7 тыс. кв. м арендуемых торговых площадей. Анонсированные ранее открытия Vnukovo Premium Outlet и объектов редевелопмента сети кинотеатров ADG Group перенесены на конец 2020 года.

До конца года ожидается ввод еще примерно 231 тыс. кв. м торговой недвижимости.

Источник: Knight Frank Research, 2020

Показатель обеспеченности жителей Москвы качественными торговыми площадями не изменился и составляет 532,2 кв. м на 1 000 человек. Относительно сопоставимого периода прошлого года рост составил 3,7%.

В разрезе административных округов «старой Москвы», наиболее обеспеченными являются Центральный, Южный и Северный округа. Новомосковский округ является лидером по обеспеченности (1 453 кв. м/1 000 чел.), что обусловлено небольшой численностью населения (274 170 чел.). В перспективе ближайших трех – пяти лет ожидается значительный прирост населения за счет ввода в эксплуатацию большого объема жилья на фоне низкой интенсивности ввода торговых центров и, как следствие, снижение показателя обеспеченности до 750–850 кв. м/1 000 чел. Наименее обеспечен качественными торговыми площадями Троицкий административный округ с нулевым значением.

Торговые центры, открывшиеся в 2020 г. и планируемые к открытию до конца 2020 г.

Источник: Knight Frank Research, 2020

По итогам 2020 года уровень вакансии в торговых центрах Москвы, введенных в эксплуатацию более двух лет назад, увеличился на 1,8% (относительно 2019 года) и составил 5,3%. Общий уровень вакансии достиг 11%, что на 4,9 п. п. больше показателя 2019 года.

Сохраняется высокий уровень вакансии в большинстве объектов, открытых в 2020 году – в некоторых он достигает 40%, что соответствует тренду последних лет, когда торговые центры вводятся с большой долей свободных площадей и активно заполняются в течение первых двух лет.

Коммерческие условия

В IV квартале 2020 года уровень арендных ставок на торговые помещения в ТЦ остался в прежнем ценовом диапазоне относительно предыдущего квартала. По сравнению с аналогичным периодом прошлого года, ставки аренды снизились под влиянием мер по предотвращению пандемии и экономического кризиса. Во II квартале 2020 года они сократились на 25% относительно границ диапазонов базовой арендной ставки для якорных арендаторов и операторов торговой галереи с небольшой площадью помещений по сравнению с прошлым годом и I кварталом текущего года. Максимальные базовые ставки аренды, несмотря на определенное снижение, также приходятся на помещения в зоне фуд-корта, предприятия общественного питания и для «островной» торговли в действующих проектах с высоким трафиком и могут достигать 120 тыс. руб./кв. м/год. Минимальные ставки аренды устанавливаются на помещения площадью более 2 000 кв. м для якорных арендаторов.

Условия аренды в торговых центрах Москвы

|

Профиль арендатора |

Диапазон базовых арендных ставок, руб./м²/год* |

% от ТО |

|

|

Гипермаркет (>7 000 м²) |

0–8 000 |

1,5–4 |

|

|

DIY (>5 000 м²) |

0–6 000 |

4–6 |

|

|

Супермаркет (1 000–2 000 м²) |

8 000–18 000 |

4–6 |

|

|

Супермаркет (450–900 м²) |

18 000–35 000 |

6–6 |

|

|

Товары для дома (<1 500 м²) |

0–10 000 |

6–10 |

|

|

Бытовая техника и электроника (1 200–1 800 м²) |

6 000‒15 000 |

2,5–5 |

|

|

Спортивные товары (1 200–1 800 м²) |

6 000‒12 000 |

6–8 |

|

|

Детские товары (1 200–2 000 м²) |

6 000‒12 000 |

7–9 |

|

|

Операторы торговой галереи: |

|||

|

Якоря более 1 000 м² |

0–12 000 |

4–12 |

|

|

Мини-якоря 700–1 000 м² |

0–14 000 |

6–12 |

|

|

Мини-якоря 500–700 м² |

0–16 000 |

6–12 |

|

|

300–500 м² |

0–25 000 |

5–12 |

|

|

150–300 м² |

8 000–18 000 |

6–14 |

|

|

100–150 м² |

16 000–36 000 |

10–14 |

|

|

50–100 м² |

25 000–80 000 |

12–14 |

|

|

0–50 м² |

45 000–100 000 |

12–14 |

|

|

Досуговые концепции: |

|||

|

Развлекательные центры (2 000–4 000 м²) |

4 000–8 000 |

10–14 |

|

|

Кинотеатр (2 500–5 000 м²) |

0–6 000 |

8–12 |

|

|

Общественное питание: |

|||

|

Food-court |

45 000–120 000 |

12–15 |

|

|

Кафе |

15 000–90 000 |

12–14 |

|

|

Рестораны |

0–25 000 |

10–12 |

|

*Коммерческие условия, обсуждаемые в процессе переговоров

Ставки аренды указаны без учета НДС и операционных расходов

Источник: Knight Frank Research, 2020

Бренды

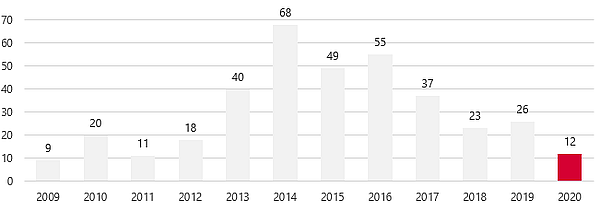

В текущем году на российский рынок вышло 12 новых брендов, за аналогичный период 2019 года – 26. 50% новых ретейлеров представлены профилем «одежда, обувь, белье». При этом стоит отметить, что, в отличие от прошлых лет, более 50% из открытых брендов имеют планы активного развития и намерены открывать больше, чем один магазин на всю страну. В отношении ценового позиционирования отмечено, что по итогам 2020 года доля ценовых сегментов распределились поровну (50% средний/ниже среднего, 50% выше среднего/премиум).

Структура брендов, вышедших на российский рынок за последние 10 лет, по ценовому сегменту

Источник: Knight Frank Research, 2020

Динамика выхода международных операторов на российский рынок за последние 10 лет, шт.

Источник: Knight Frank Research, 2020

Международные операторы, вышедшие на российский рынок в 2020 г.

|

№ |

Бренд |

Страна происхождения |

Профиль |

Ценовой сегмент |

|

1 |

UFC Gyms |

США |

Фитнес клуб |

Выше среднего |

|

2 |

Filorga |

Франция |

Косметика и парфюмерия |

Выше среднего |

|

3 |

Suitsupply Woman |

Нидерланды |

Одежда / Обувь / Белье |

Выше среднего |

|

4 |

The North Face |

США |

Одежда / Обувь / Белье |

Средний |

|

5 |

Ereda |

Италия |

Одежда / Обувь / Белье |

Выше среднего |

|

6 |

Jysk |

Дания |

Товары для дома / Интерьер |

Ниже среднего |

|

7 |

Boss Woman |

Германия |

Одежда / Обувь / Белье |

Выше среднего |

|

8 |

Weekday |

Швеция |

Одежда / Обувь / Белье |

Средний |

|

9 |

Paulig Café&Store |

Финляндия |

Общественное питание |

Средний |

|

10 |

Patrick Roger |

Франция |

Продукты |

Выше среднего |

|

11 |

Adidas Terrex |

Германия |

Одежда / Обувь / Белье |

Средний |

|

12 |

&OtherStories |

Швеция |

Одежда / Обувь / Белье |

Средний |

Источник: Knight Frank Research, 2020

Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank:

«2020 год совершенно точно войдет в историю рынка торговой недвижимости не только как год небывалого кризиса, вызванного не столько экономическими и политическими факторами, сколько эпидемиологической обстановкой в мире, но и как переломное время для старых бизнес-моделей и подходов к развитию рынка торговой недвижимости. В этот период замедлились одни тренды и с огромной скоростью стали развиваться другие. С одной стороны, мы с высокой долей неопределенности подходим к завершению этого непростого года, но, с другой стороны, входим в эпоху становления новых форм рынка и новых возможностей для игроков индустрии».