О текущей ситуации и основных изменениях на рынке индустриально-складской недвижимости по итогам первой половины 2018 года рассказал Вячеслав Зелепуга, директор по развитию ГК A Plus Development. Как отметил эксперт, в данном сегменте глобальных перемен не произошло, здесь продолжили превалировать тенденции, окончательно сформировавшиеся к середине прошлого года. Среди основных следует выделить дальнейшее развитие тренда на реализацию проектов в формате build-to-suit, рост объема заказов на строительство индустриально-складских объектов со стороны производственных предприятий, а также укрепление позиции компаний из сферы e-commerce как одного из драйверов рынка.

В количественном отношении наиболее заметным изменением стало сокращение вакансии, особенно заметное в столичном регионе, где, по данным консалтинговых отчетов, объем незанятых складских площадей опустился до минимального значения с начала 2015 года как в относительном (6,4%), так и в абсолютном выражении (около 1,1 млн кв. м).

Следует отметить, что сокращение вакансии не привело к росту арендных ставок на московском и петербургском рынках. Их уровень в I полугодии 2018 года практически не изменился и предпосылок для роста в нынешнем году не наблюдается.

Уровень арендных ставок в Москве и Петербурге сейчас не позволяет девелоперам зарабатывать на реализации спекулятивных проектов. Поэтому перспектив для роста спекулятивного девелопмента здесь не видно. Как следствие в индустриально-складском сегменте продолжит доминировать формат build-to-suit. Отдельные спекулятивные проекты могут появиться в регионах, особенно там, где существует дефицит качественных складских площадей.

Если рассматривать потенциальный спрос на складские и индустриальные площади, то, согласно данным аналитиков ГК A Plus Development, в I полугодии его сформировали представители торгового и производственного секторов. Суммарная доля онлайн- и офлайн-ритейла составила порядка 60% от общего количества заявок на аренду, покупку и BTS-строительство складских площадей. На долю производства пришлось порядка 20%.

В сегменте build-to-suit ситуация схожая, лидером спроса остается ритейл, но доля производственных компаний среди потенциальных заказчиков подобных проектов несколько выше. Для владельцев промышленных предприятий вопрос строительства новых площадок становится все более актуальным, так как помещения старого фонда не подходят для размещения современных производственных линий.

Как отмечают специалисты A Plus Development, производственный объект сегодня – это фактически корпус, который строится вокруг высокотехнологичного оборудования и становится инфраструктурой для обеспечения его эффективной работы, а также выполняют функцию защиты от негативного воздействия окружающих факторов.

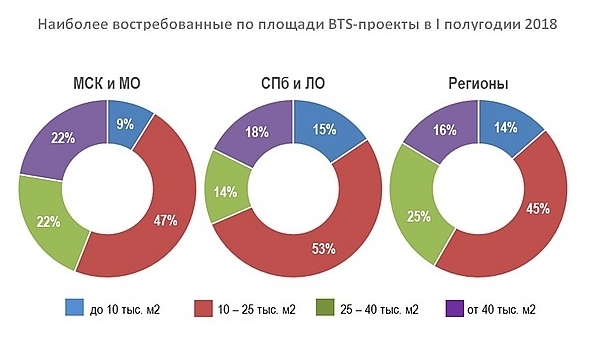

Структура реального спроса на проекты build-to-suit в зависимости от профиля заказчика на столичных и региональных рынках схожая, хотя имеет отличия в количественном выражении.

Наиболее востребованными по площади в I полугодии стали небольшие индустриально-складские объекты от 10 до 25 тыс. кв. м. Их доля в среднем по рынку составила 48% от общего количества заявок на новые проекты. Соотношение востребованных площадей для проектов build-to-suit по регионам представлено далее:

В целом на складском рынке наблюдались положительные моменты, позволяющие сделать оптимистичный прогноз на остаток года. В частности, был зафиксирован определенный рост спроса на масштабные проекты со стороны крупных федеральных сетей и компаний интернет-торговли. Если сначала года заявок на аренду, покупку и строительство складских объектов площадью от 40 тыс. кв. м практически не было, то в последние месяцы они появились и сформировали значительную долю спроса. Что дает основания ожидать на складском рынке приличного количества сделок, в том числе крупных, особенно формата build-to-suit. Самые крупные проекты, о которых может быть объявлено до конца года, достигают 70-100 тыс. квадратных метров.

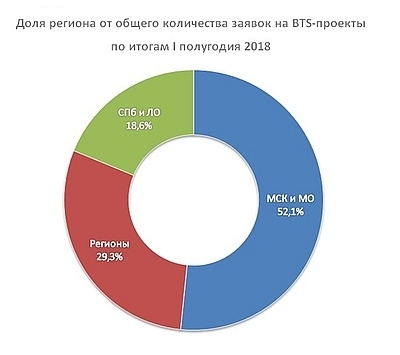

В структуре реального спроса на складские площади по регионам лидирующие позиции Москвы недосягаемы.

Доля Столичного региона составила 52,1% от общего количества заявок, Санкт-Петербурга и Ленобласти – 18,6%, остальных регионов России – 29,3%.

Наибольшее количество заявок поступает на региональные проекты в Южном федеральном округе, в частности в Краснодаре, Ростов-на-Дону и Сочи, а также в Новосибирске и Екатеринбурге. Также единичные крупные проекты должны появиться в Калуге, Воронеже и Казани.

Вячеслав Зелепуга, директор по развитию ГК A Plus Development