По оценке IBC Real Estate, 20 крупнейших онлайн-продавцов контролируют 90% e-commerce-выручки и 26% всех складов в стране. Как устроен их логистический фундамент, и что ждёт рынок за пределами Москвы?

Консолидация e-commerce: 20 игроков — 90% онлайн-рынка

С января по май 2025 года объём онлайн-продаж в России достиг 5,4 трлн рублей — рост на 29% год к году. При этом 90% оборота сосредоточено у 20 крупнейших ритейлеров. Такие данные приводит IBC Real Estate в свежем обзоре. Эти компании не только усиливают своё присутствие в цифровом ритейле, но и становятся главными резидентами складской инфраструктуры страны.

На июнь 2025 года в распоряжении этих ритейлеров — 17 млн кв. м складских площадей, что составляет 26% от всего рынка. По объёму спроса на новые склады они также лидируют: по итогам II квартала 2025 года их доля — 67% всего спроса на качественные объекты (классы А и В) по России.

Топ-20 ритейлеров по объему онлайн-продаж

Источник: IBC Real Estate

Логистика — как стратегическое преимущество

Онлайн-ритейлеры, особенно мультикатегорийные платформы и продуктовые сервисы, продолжают инвестировать в логистику, несмотря на замедление темпов ввода новых объектов. Причина — не просто расширение ассортимента или географии, а необходимость удержания клиентского опыта на стабильном уровне.

«Крупнейшие игроки e-commerce уже не просто арендаторы — они операторы национальной логистики. Их складская инфраструктура становится каркасом для всей цифровой торговли в России», — подчёркивает Екатерина Ногай, руководитель департамента аналитики IBC Real Estate.

Маркетплейсы и еда: два разных подхода к региональной экспансии

Мультикатегорийные маркетплейсы (например, OZON, Wildberries) уже выстроили широкую географию присутствия. Их цель сегодня — не столько географическое проникновение, сколько рост базы активных покупателей в регионах. С этим связаны локальные инвестиции: так, OZON в мае 2025 года объявил о вложении 1,5 млрд руб. в развитие сети ПВЗ и логистики на Северном Кавказе.

Продуктовый онлайн-ритейл (Самокат, Яндекс Лавка, Купер, Деливери) действует иначе. Из-за высокой себестоимости «последней мили», крупные игроки фокусируются на развитии через витринные модели и партнёрские платформы. В 2025 году «Яндекс Лавка» начала работать в Перми, Твери, Ярославле — без создания собственных складов, но с использованием гибкой городской логистики.

География складов: Москва — не единственный центр

По данным IBC Real Estate, распределение складских мощностей между Московским регионом и остальной Россией становится более сбалансированным. Хотя столичный рынок по-прежнему доминирует по объёму и плотности, активное расширение в Центральном, Южном и Уральском округах формирует более устойчивую логистическую сеть.

Ключевые тренды:

- Мультикатегорийные игроки наращивают строительство логистических хабов в новых кластерах.

- Продуктовый e-commerce адаптирует модели распределения через партнёрские сети и тёмные кухни.

- Региональная логистика становится критически важным фактором масштабирования.

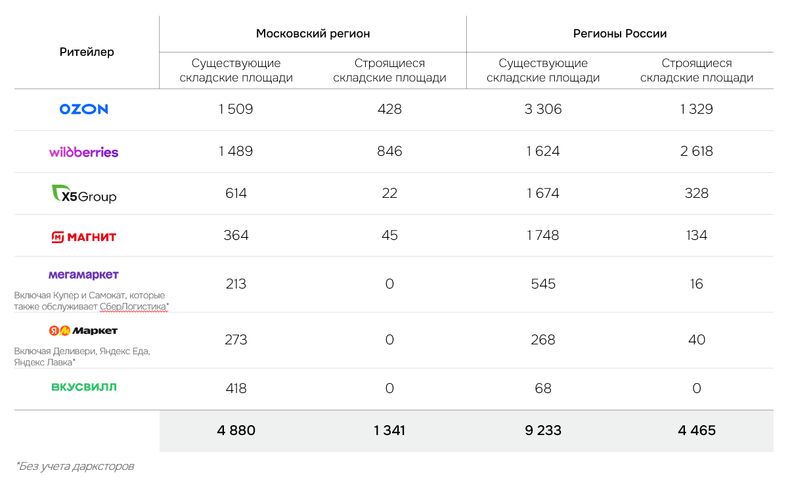

Складские портфели* крупнейших по объему онлайн-продаж

мультикатегорийных игроков и продуктовых ритейлеров

(существующие и строящиеся площади в МО и в регионах России, классы А и В, тыс. кв. м)

Источник: IBC Real Estate

Онлайн-торговля диктует новые правила логистике

Российский складской рынок становится всё более зависимым от стратегий e-commerce. Мультикатегорийные гиганты и продуктовые сервисы выстраивают не просто цепочки доставки, а полноценную логистическую архитектуру, влияющую на ритм развития регионов.

Для участников рынка недвижимости и логистики это означает:

- Углубление сотрудничества с онлайн-ритейлом.

- Необходимость развивать инфраструктуру за пределами МКАД.

- Перенастройку девелоперских стратегий в сторону гибкости и модульности.