Минимальные объемы нового строительства складов в регионах России привели к снижению вакантности и росту арендных ставок.

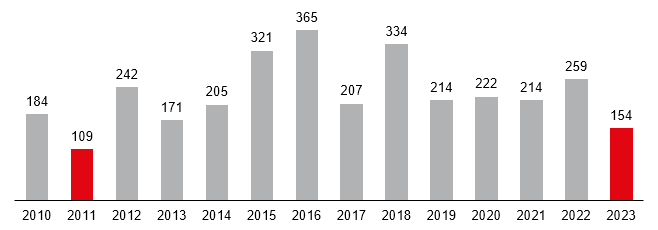

Аналитики IBC Real Estate оценили текущую динамику рынка складской недвижимости в регионах России и зафиксировали минимальные объемы нового строительства. На фоне роста спроса показатель вакантности достиг самых низких значений, а ставки аренды устремились вверх. Так в первые месяцы 2023 года в эксплуатацию было введено 154 тыс. кв. м складской недвижимости, что стало наименьшим показателем с 2011 года, когда за аналогичный период объем ввода составил 109 тыс. кв. м.

Объем нового строительства на рынке складской недвижимости в регионах за 1 кварталы по годам, классы А и В, тыс. кв. м

Источник: IBC Real Estate

Крупнейшими складскими объектами введенными с начала года стали «Русич-Белые Ночи» в Санкт-Петербурге (54 тыс. кв. м), вторая очередь распределительного центра Wildberries в Краснодаре (50 тыс. кв. м), логистический центр для маркетплейса текстильной продукции в Иванове (40 тыс. кв. м), 3 фаза логоцентра ЕГСК (Екатеринбургской градостроительной компании) в Екатеринбурге (28 тыс. кв. м).

Низкая динамика нового строительства складов в регионах обусловлена изменениями внешнеполитической и экономической ситуации, как правило региональные рынки быстрее и острее реагируют на кризисные изменения в экономике. При этом аналитики IBC Real Estate ожидают, что до конца 2023 года показатель восстановится и покажет по итогам минимальное падение в сравнении с историческим рекордом по объему ввода в 2022 году (1,5 млн кв. м). Новое строительство 2023 года составит 1,1-1,2 млн кв. м.

В числе крупнейших проектов, планируемых к вводу до конца 2023 года – новый корпус в Армада Парке (более 100 тыс. кв. м), складской комплекс Лидер в Саратове (70 тыс. кв. м), РЦ для компании Fix Price в PNK Парке Сибирский тракт в Екатеринбурге (68 тыс. кв. м). В планах также ввод новых BTS-проектов для онлайн-ритейлеров от PNK Group и А2 GROUP.

На фоне низких объемов нового строительства дефицит предложения в регионах России сохраняется: большая часть объектов, планируемых к вводу в ближайший год, уже арендована, либо продана конечному пользователю. Доля вакантных площадей в крупнейших логистических хабах по итогам 1 квартала 2023 года находилась в пределах 3%, продемонстрировав снижение. Так в Новосибирске вакансия снизилась на 3 п.п., а в Краснодаре – на 1,5 п.п. и держится на уровне менее 1%, в Ростове-на-Дону – составила 2,6%, что на 0,4 п.п. ниже значения 4 квартала 2022 года. В Казани и Екатеринбурге уже более полугода вакансия составляет менее 1%. В условиях тотальной нехватки качественных складских площадей ставки аренды становятся высоко волатильными ввиду специфики расчета, их динамика практически не отражает стоимости реального предложения, которое по большей части формируют опции строительства под конкретных заказчиков. В сложившейся ситуации индикатор определенно пойдет вверх, и небольшие вакантные блоки будут сдаваться по завышенным ставками аренды.

Объем спроса на складские площади в регионах по итогам 1 квартала 2023 составил 260 тыс. кв. м. 31% и 29% спроса пришлось на классических лидеров рынка – онлайн-операторов и многоканальный ритейл соответственно. 22% спроса сгенерировали дистрибьюторы.

|

Ставка аренды* (руб./кв.м в год, класс А) 4 квартал 2022 года |

Ставка аренды* (руб./кв.м в год, класс А) 1 квартал 2023 года |

Изменение (кв. к кв) |

Доля свободных площадей, %, классы А и В, 4 квартал 2022 года |

Доля свободных площадей, %, классы А и В, 1 квартал 2023 года |

Изменение кв. к кв. |

|

|

Санкт-Петербург |

5 800 |

6 280 |

+8% |

1,8% |

2,9% |

+1,1 п.п. |

|

Екатеринбург |

5 450 |

5 600 |

+3% |

<1% |

<1% |

- |

|

Новосибирск |

5 720 |

5 700 |

0% |

3,6% |

<1% |

-3,0 п.п. |

|

Самара |

5 230 |

5 700 |

+9% |

3,1% |

1,0% |

-2,1 п.п. |

|

Краснодар |

5 500 |

5 500 |

0% |

1,7% |

<1% |

-1,0 п.п. |

|

Ростов-на-Дону |

5 430 |

5 590 |

+3% |

3,0% |

2,6% |

-0,4 п.п. |

|

Казань |

5 800 |

5 900 |

+2% |

<1% |

<1% |

- |

*Средневзвешенная запрашиваемая ставка аренды на сухие существующие складские площади без операционных расходов, коммунальных платежей и НДС

Источник: IBC Real Estate

«По итогам первых месяцев 2023 года мы увидели рост ставок аренды в Московском регионе, и в сложившейся ситуации дефицита свободных помещений тренд на их дальнейшее увеличение является стабильным и объективным. Текущая аналитика региональных хабов показывает, что в ближайшее время мы увидим такой же тренд в крупных городах миллионниках. Средний лаг на повышение ставок в регионах по сравнению с Москвой составляет от 3 до 6 месяцев. Поэтому уже по итогу второго квартала мы будем наблюдать рост ставок аренды, новые подписанные BTS-проекты и минимальную вакансию», – комментирует Евгений Бумагин, член совета директоров, руководитель департамента по работе со складскими и производственными помещениями IBC Real Estate.

Региональные рынки высоко волатильны, быстрее реагируют на изменения внешней конъюнктуры, что отражается в скачкообразном ценообразовании, и более подвержены смене векторов развития и замораживанию проектов. Сегодня основными драйверами этих рынков остаются розничные ритейлеры и e-commerce. При этом активно расширяется география новых проектов в условиях переориентации грузопотоков на новые направления, в связи с чем ожидается активизация роста новых региональных хабов (Тюмень, Иркутск, Красноярск, Пермь, Волгоград).