Илья Князев, Руководитель отдела складской и индустриальной недвижимости NF Group St Petersburg

«Арендаторы сейчас находятся в острой конкуренции за те единичные спекулятивные блоки, что выходят на рынок. Срок экспозиции при этом минимален – не более одного месяца. Компании, которые готовы ждать, контрактуют площади в еще строящихся объектах. Все это ожидаемо влияет на рост арендной ставки, которая в некоторых объектах достигает уже 8 000 руб./м2/год triple net».

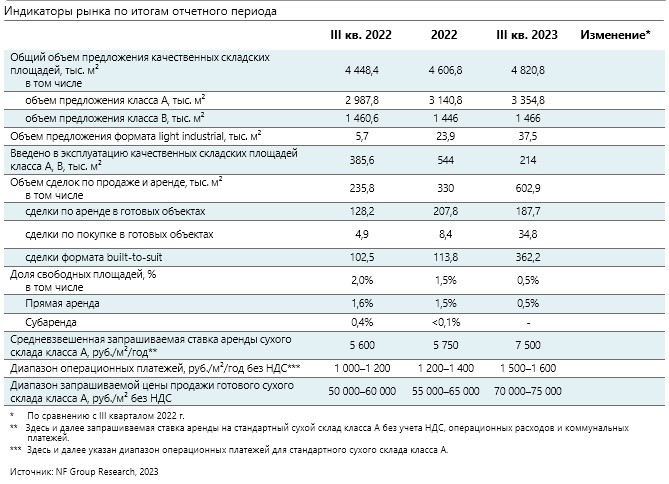

Предложение

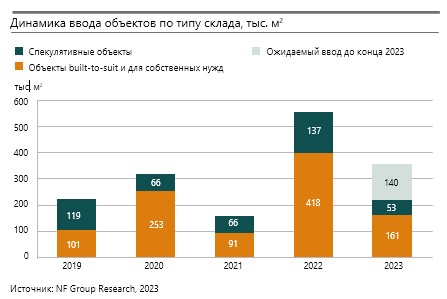

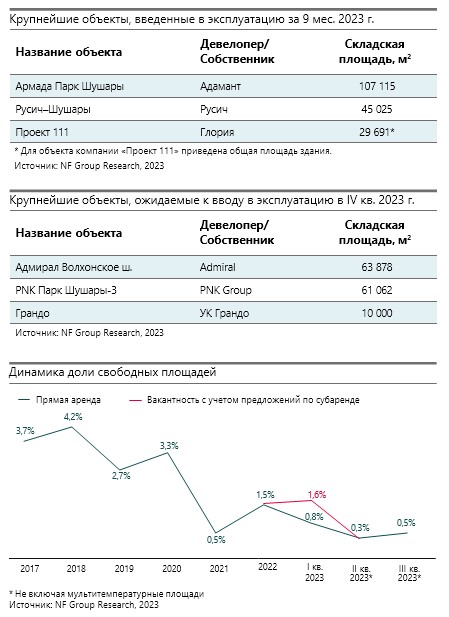

По итогам первых трёх кварталов 2023 года на рынке Санкт-Петербурга и Ленинградской области было введено более 214 тыс. м2 качественных складских объектов класса А, включая складской комплекс площадью 107,1 тыс. м2, построенный по модели built-to-suit с последующей арендой для компании «Сберлогистика» в логистическом парке «Армада Парк Шушары». Данный складской комплекс может стать крупнейшим за весь год объектом, введённым в эксплуатацию. Также в III квартале был введен в эксплуатацию производственно-складской комплекс компании «Проект 111» общей площадью 29,7 тыс. м2.

Наиболее популярным направлением среди новых объектов по-прежнему остается юго-восток и промзона «Шушары», в частности. На него пришлось свыше 166 тыс. м2, или 77,6% от всего объема ввода за три квартала 2023 года.

Основной объем ввода объектов класса А за 9 месяцев 2023 г. составили объекты, строительство которых было начато в первой половине 2022 года и ранее. Во второй половине 2022 года девелоперы не начинали строительства качественных складских площадей ввиду изменения экономической ситуации и резкого удорожания себестоимости строительства. По этой причине сегодня мы приближаемся к ситуации, когда объемы ввода могут значительно сократиться, лишь усиливая сложившийся дефицит свободных площадей в аренду на рынке.

Так, к концу III квартала суммарный объем складских площадей классов А и В на рынке достиг 4 821 тыс. м2. До конца года мы можем ожидать ввода четырех анонсированных объектов класса А суммарной общей площадью 140 тыс. м2. Крупнейшие из ожидаемых объектов – корпус в «PNK Парк Шушары 3» и центральный корпус логистического комплекса «Адмирал» на Волхонском шоссе. Объем чистого поглощения, отражающий изменение объема занятых площадей на конец и на начало III квартала, составил 142,2 тыс. м2.

Также продолжается ситуация с сохранением низких объемов свободных площадей. Так, суммарный объём доступных в аренду площадей составил 62,3 тыс. м2, или 1,3% от общего объема рынка. Из них 39 тыс. м2 по-прежнему составляют мультитемпературные площади. Таким образом, 23 тыс. м2 (или 0,5%) – сухие площади, доступные в прямую аренду, что на 0,2 п. п. выше итогового показателя I полугодия.

Незначительное увеличение объема свободных площадей к концу года ожидается лишь в случае ввода в эксплуатацию нескольких спекулятивных складских комплексов. Доступные же к концу III квартала блоки площадью менее 5 тыс. м2, вероятнее всего, будут арендованы уже в ближайшее время.

Спрос

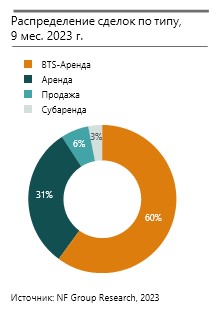

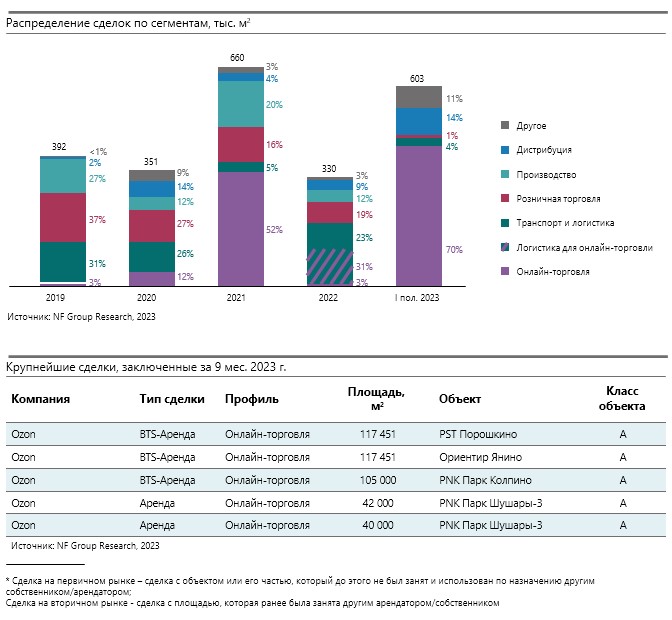

Суммарный объем сделок с качественными складскими объектами классов А и В за первые 9 месяцев 2023 года составил 602 тыс. м2, что уже является рекордным объемом за всю историю наблюдений. Предыдущий рекорд был установлен в 2021 году, когда объем заключенных сделок был в полтора раза меньше – 399,8 тыс. м2. Всего на III квартал 2023 пришлось 207 тыс. м2, где 159,4 тыс. м2 – сделки маркетплейса OZON. Таким образом, компании интернет-торговли по-прежнему являются драйвером развития складского рынка. Всего на представителей онлайн-торговли пришлось более 70% от общего числа заключенных сделок, или 422 тыс. м2.

В условиях отсутствия доступных для аренды площадей конкуренция среди арендаторов за высвобождаемые площади максимальна, что приводит как к повышению запрашиваемых арендных ставок арендодателями, так и к увеличению сделок на первичном рынке. Объем сделок на первичном рынке достиг рекордных значений – свыше 466 тыс. м2*, что практически в два раза превышает показатель 2021 года, когда объем сделок на первичном рынке за 9 месяцев составил 247 тыс. м2.

На рынке по-прежнему преобладают сделки по аренде. На них приходится более 549 тыс. м2, или 91% от общего объема заключенных сделок, из которых на сделки формата built-to-suit с последующей арендой пришлось 362 тыс. м2. Подавляющее большинство из них, 339 тыс. м2, были заключены с представителями онлайн-торговли. Таким образом, недостаток площадей, доступных в аренду, испытывают представители всех сегментов, однако сделки формата built-to-suit заключаются преимущественно представителями онлайн-торговли (93,8% от всех сделок в формате built-to-suit).

Ввиду повышения ключевой ставки в III квартале 2023 и последующего увеличения стоимости заемных средств, роста себестоимости строительства, а также высоких нагрузок профильных девелоперов складской недвижимости компании, заинтересованные в расширении складских площадей, пока не решают строить складские площади под собственные нужды или с применением схемы built-to-suit. Впрочем, анонсов новых спекулятивных объектов за III квартал 2023 также не было зафиксировано, что говорит о потенциальном сохранении дефицита площадей в среднесрочной перспективе.

Коммерческие условия

В III квартале продолжился тренд на увеличение запрашиваемой арендной ставки, заданный еще в первом полугодии. На сегодняшний момент предпосылок к снижению ставок нет. Продолжающееся сохранение минимальной доли свободных площадей, а также рост себестоимости строительства складских объектов на фоне высокого спроса приводят к тому, что средневзвешенная ставка достигла 7 500 руб./м2/год (без учета OPEX и НДС). В строящихся блоках запрашиваемая арендная ставка уже может превышать 8 000 руб./м2/год triple net. Таким образом, рост с конца 2022 года составил более 30% с 5 750 руб./м2/год triple net.

Также наблюдается увеличение размера операционных платежей, варьирующихся в диапазоне от 1 500 до 1 600 руб./ м2/год без учета НДС. Запрашиваемая цена продажи сухого склада класса A по схеме built-to-suit находится в диапазоне 70 000–75 000 руб./м2 без учета НДС. Соответственно, за III квартал запрашиваемая стоимость продажи увеличилась на 16%.

Прогноз

По итогам III квартала мы видим, что рост запрашиваемой арендной ставки происходит даже быстрее, чем мы ожидали в конце первого полугодия. Спрос на готовые к въезду блоки площадью 5–10 тыс. м2 по-прежнему значительно превышает единичные предложения на рынке, из-за чего многие арендодатели пересматривают свою ценовую политику и готовы предлагать площади в строящихся объектах уже от 8 000 руб./м2/год triple net. Инфляционное давление, отражающееся на росте себестоимости строительства, прогнозируемое повышение ключевой ставки ЦБ, а также ограниченный объем предлагающихся площадей могут дополнительно стимулировать рост запрашиваемой арендной ставки на качественные складские площади. В текущих условиях компании, не готовые рассматривать строительство по формату built-to-suit, будут вынуждены ожидать высвобождения площадей в действующих и строящихся комплексах.

Константин Фомиченко Партнер, региональный директор департамента индустриальной и складской недвижимости NF Group

«Несмотря на разговоры о том, что в условиях дефицита площадей арендаторы развернутся в сторону собственного строительства, такой ситуации мы пока не наблюдаем. Это подтверждается и данными о заключенных сделках, и данными о выданных разрешениях на строительство. Скорее наоборот, мы видим, что компании готовы рассматривать и заключать сделки на площадях по ставкам, которые казались завышенными еще полгода назад. Вопрос лишь в том, как долго такая ситуация продлится».

NF Group Research