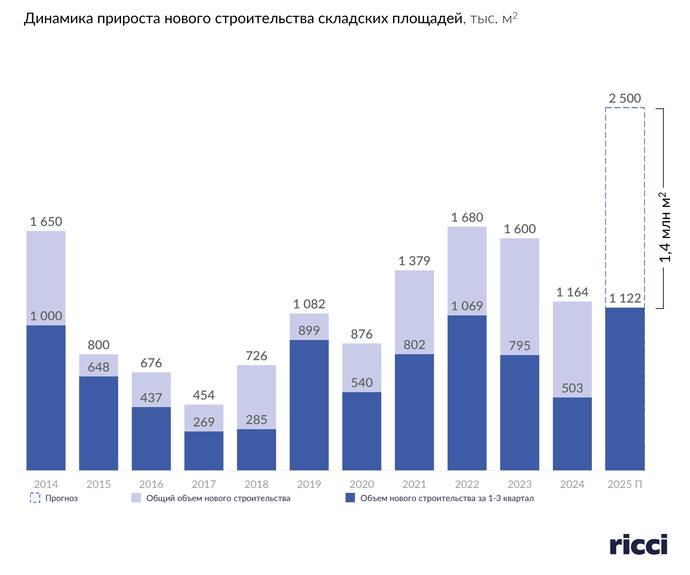

С января по сентябрь 2025 года в Московском регионе было введено более 1,12 млн м² складских площадей — это в 2,2 раза превышает результат аналогичного периода прошлого года. Локомотивами стали проекты формата big-box и всплеск спекулятивного строительства.

Ставка на рост: почему девелоперы ускорились

По данным инвестиционно-консалтинговой компании Ricci, рынок складской недвижимости Московского региона демонстрирует рекордные темпы нового строительства. Объем ввода за три квартала достиг 1,122 млн м², что на 120% больше, чем в январе—сентябре 2024 года.

Причины активизации:

-

высокий отложенный спрос 2023–2024 годов,

-

низкая вакансия в предыдущие периоды (на отдельных участках — <2%),

-

рост интереса со стороны e-commerce и логистических операторов.

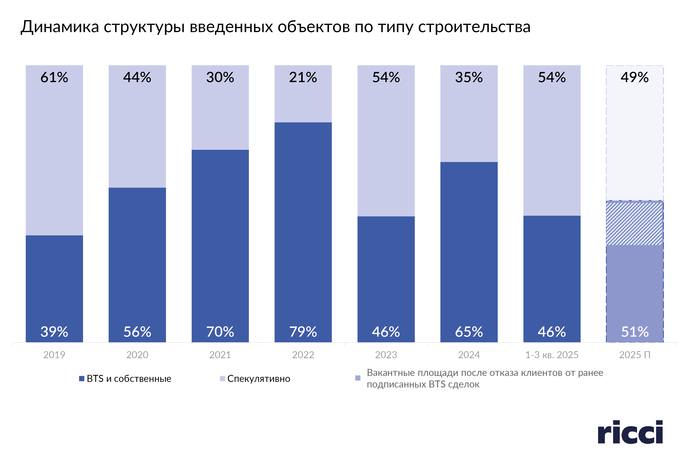

Спекулятивный скачок: 54% ввода — без арендаторов

Особенность текущего цикла — значительный рост спекулятивного строительства: доля таких проектов достигла 54% от общего объема ввода, что является максимумом за последние пять лет.

На момент ввода 37% построенных площадей оставались свободными, что может привести к:

-

росту конкуренции между девелоперами,

-

появлению более гибких условий для арендаторов,

-

пересмотру сроков и стратегий запуска новых очередей.

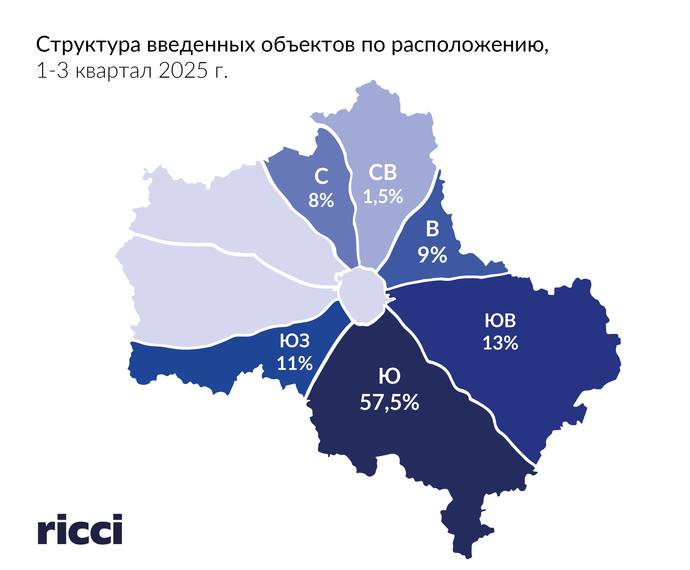

География ввода: юг и юго-восток — в авангарде

Основной объем новых площадей сосредоточен на южном направлении от МКАД (57,5%). Также активны юго-восток (13%) и юго-запад (11%). Среди крупнейших объектов, сданных в III квартале 2025 года:

| Проект | Площадь, тыс. м² |

|---|---|

| NK Парк Домодедово-2, корпус 9 | 148,3 |

| RBNA Парк М4 | 90,0 |

| Parametr, Парк Кувекино | 75,7 |

| Логопарк Кошерово | 52,8 |

| NK Парк Домодедово-2, корпус 10 | 42,0 |

Параллельно продолжается развитие сегмента light industrial: в этом формате введено около 250 тыс. м², что отражает диверсификацию спроса и активность малого и среднего бизнеса.

Прогноз до конца года: 2,5 млн м²?

Согласно оценкам Ricci, до конца 2025 года рынок может получить еще до 1,4 млн м² новых площадей — итоговый ввод может достигнуть 2,5 млн м², что станет абсолютным рекордом для Подмосковья.

Но есть нюанс: 63% объектов, которые строятся с расчетом на ввод до конца года, пока не имеют арендаторов или покупателей. Это создает зону неопределенности, особенно с учетом охлаждения спроса со стороны e-commerce в отдельных сегментах.

Build-to-Suit — еще держится

Несмотря на рост спекулятивного предложения, 51% строящихся объектов реализуется по схеме BTS (Build-to-Suit) — под конкретного заказчика. Это говорит о сохранении активности ключевых игроков, которые продолжают расширять или оптимизировать свои цепочки поставок.

«Рынок демонстрирует исключительную динамику: ввод площадей вырос почти вдвое. Но столь быстрый рост может усилить конкуренцию между девелоперами и создаст более выгодные условия для арендаторов. Мы входим в фазу переизбытка предложения», — Алексей Слепов, директор департамента складской недвижимости Ricci.

Вывод: рынок переходит в фазу баланса

2025 год — это момент пика активности девелоперов. Но если в 2023–2024 гг. «строили под спрос», то сейчас рынок приближается к точке насыщения. Ключевые вопросы:

-

Насколько быстро заполнятся новые площади?

-

Будет ли скорректирована стратегия спекулятивного строительства в 2026 году?

В фокусе внимания — адаптивность девелоперов, гибкость условий аренды и способность инфраструктуры отвечать на потребности логистики, e-commerce и производства.