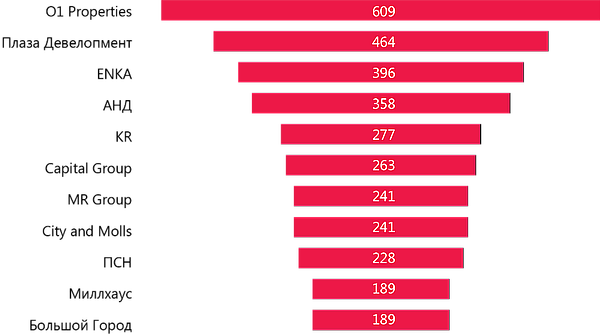

Аналитики Knight Frank подсчитали, что общий портфель качественной офисной недвижимости 10-ти крупнейших офисных девелоперов Москвы насчитывает почти 3,5 млн кв. м, что составляет 21% от всего объема предложения. Крупнейшим владельцем качественной офисной недвижимости (класса А и В) в столице является компания O1 Properties, чья доля составляет 17% (или 609 тыс. кв. м) от всего объема предложения десятки ведущих девелоперских компаний. При этом самые высокие ставки аренды отмечены в бизнес-центра ENKA – 34,8 тыс. руб./кв. м/год, triple net, а самые быстрые темпы снижения вакансии – Plaza Development.

В тройку лидеров по объему предложения также входят Plaza Development и ENKA, чьи доли составляют 13% (464 тыс. кв. м) и 11% (396 тыс. кв. м) соответственно.

В динамике за 3 года наибольший рост среди офисных портфелей продемонстрировала компания AND. Объем площадей вырос на 19% (с 301,4 тыс. кв. м до 358,9 тыс. кв. м) за счет ввода 2-х крупных бизнес-центров «Оазис» и «Новион». Также вырос объем портфеля MR Group на 10% – строительство бизнес-центра «Фили Град II» (22 тыс. кв. м) и портфеля Capital Group на 5% – строительство офисной части МФК «Лица» (13 тыс. кв. м).

Рейтинг крупнейших девелоперов по объему предложения, тыс. кв. м предложения

Источник: Knight Frank

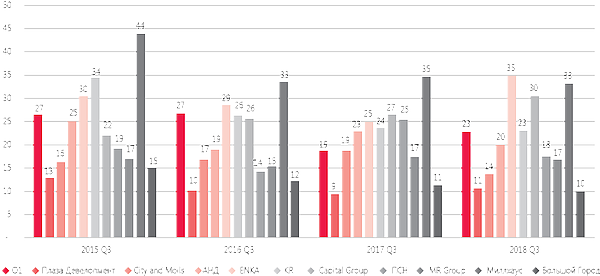

По итогам III квартала 2018 года наибольшая доля вакантных площадей отмечена аналитиками Knight Frank у девелопера Capital Group, в чьих бизнес-центрах в совокупности свободно около 26% (69 тыc. кв. м). Однако в абсолютных цифрах наибольшее количество свободных метров у Plaza Development – 98 тыс. кв. м, что составляет 21% от их портфеля.

Наименьшая доля вакантных площадей по итогам III квартала 2018 года отмечена у девелопера City and Molls – 1% (2,8 тыс. кв. м). В абсолютных значениях у компании также минимальное вакантное предложение.

Динамика доли вакантных площадей

Источник: Knight Frank

По итогам III квартала 2018 года наиболее высокая средневзвешенная запрашиваемая ставка аренды аналитиками Knight Frank отмечена в бизнес-центрах девелопера ENKA – 34,8 тыс. руб./кв. м/год, triple net. Высокая ставка аренды в офисах компании Enka объясняется тем, что наиболее крупные объекты, представленные в портфеле девелопера, являются объектами класса А («Башня на набережной», «Красные Холмы», «Павелецкая Плаза» и т.д.) и располагаются в наиболее востребованных деловых районах города (Москва-Сити, Павелецкий деловой район).

Наименьшая средневзвешенная запрашиваемая ставка аренды зафиксирована аналитиками Knight Frank у девелопера «Большой город» – 9,9 тысяч руб./кв. м/год, triple net. В портфеле девелопера представлены только объекты класса В, при этом они располагаются в не самых ликвидных деловых районах.

За прошедший год наибольшее изменение средневзвешенной запрашиваемой ставки аренды отмечается в бизнес-центрах компании Enka – на фоне высокого спроса со стороны арендаторов, и, как следствие, снижения доли вакантных площадей, девелопер увеличил ставки аренды почти на 40% (с 25 тыс. руб./кв.м./год до 35 тыс. руб./кв.м./год).

Однако в динамике за 3 года наибольший рост средневзвешенной ставки аренды отмечается у девелопера Capital Group – ставка выросла на 38% и по итогам III квартала 2018 года составила 30 тыс. руб./кв.м./год, triple net.

Динамика средневзвешенной ставки аренды в портфеле крупнейших девелоперов, тыс. руб/кв.м./год, triple net

Источник: Knight Frank

В годовой динамике снижение доли вакантных площадей у крупнейших офисных девелоперов в целом соответствовало среднерыночным показателям и составляло 3-5%.

Наибольшее снижение доли вакантных площадей отмечается у девелопера MR Group – 13 п.п (с 23% до 10%). Основная причина – покупка 12,8 тыс. кв. м офисных площадей банком «Зенит» в БЦ «Лотос», а также высокие продажи офисных площадей в БЦ «Фили Град II».

В абсолютных значениях наибольшее снижение объема вакантных площадей отмечается у компании MR Group – почти 30 тыс. кв. м сдалось в течение года. В тройку также входят: O1 Properties – 29 тыс. кв. м и Plaza Development – 28 тыс. кв. м.

За последние 3 года наибольшее снижение совокупного объема вакантных площадей отмечается у компании Capital Group, в основном за счет сдачи в аренду бизнес-центра «Око» (с 105 тыс. кв. м в III квартале 2015 до 45 тыс. кв. м в III квартале 2018). Основной объем сделок в БЦ «Око» пришелся на 2016-2017 гг., а в период с I по III квартал 2018 года сделок в данном бизнес-центре не было. Стоит отметить, что БЦ «Око» по сей день остается самым незаполненным арендаторами объектом в портфеле Capital Group, на его долю приходится 65% всех свободных площадей в портфеле. Это частично связано с высоким уровнем средневзвешенной запрашиваемой ставкой аренды, которая составляет 35 тыс. руб./кв. м/год, triple net.

Практически у всех крупнейших офисных девелоперов за прошедшие 3 года доля вакантных площадей снизилась. Однако у компании «ПСН» за этот период она увеличилась: на 5 п.п. и по итогам 3 квартала 2018 года составила 15%. Это связано с ростом доли свободных площадей в БЦ «Новоспасский двор», а также в портфеле компании появился в 2017 году БЦ «Новый Арбат, 1», в котором вакансия составляет почти 30%.

В абсолютных значениях наибольшее изменение свободных площадей за 3 года отмечается у Plaza Development – за прошедший период количество свободных площадей в бизнес-центрах компании сократилось более чем на 100 тыс. кв. м: более чем на 20 тыс. кв. м снизилась вакансия в БЦ «Верейская Плаза III», более чем на 40 тыс. кв. м – в «Порт Плаза».

Как отмечает Константин Лосюков, директор департамента офисной недвижимости Knight Frank: «Мы не предвидим серьезных изменений в структуре лидеров на офисном рынке. Однако “отъесть” себе большую долю рынка могут такие игроки, как MR Group и AND, у которых уже заявлены новые проекты. Также можно отметить KR Properties с новыми проектом DM Tower, который позволит компании нарастить объемы. Серьезных новых игроков, способных конкурировать с текущими лидерами, мы также не ожидаем в перспективе. Конечно, новые проекты будут выходить, но не в таких объемах, как у лидеров. Нельзя исключать и расширения портфеля за счет покупки новых, качественных объектов со стороны лидеров рынка, например, O1 Properties. В любом случае мы понимаем, что как лидирующие компании, так и новые игроки будут чувствовать себя комфортно на рынке, учитывая, что спрос почти в 3 раза уступает объему нового предложения, офисы – очень востребованный продукт».