Аналитики международной консалтинговой компании Knight Frank подготовили предварительные итоги 2018 года и прогноз на 2019 год на рынке торговой недвижимости Москвы. К основным трендам относятся рекордно низкий за последние 10 лет объем ввода новых площадей (только 57% запланированных к вводу проектов вышли на рынок), самый низкий за последние 5 лет показатель по количеству новых брендов, а также перераспределение в структуре новых брендов от ритейлеров «выше среднего» в средний ценовой сегмент.

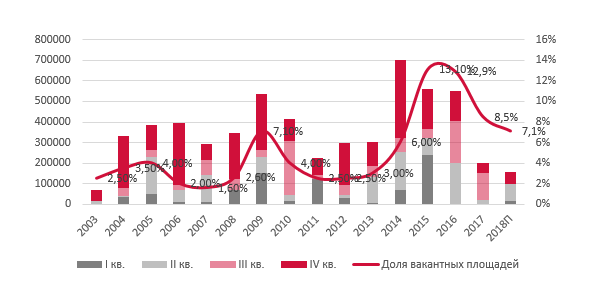

По предварительным итогам 2018 года общий объем предложения рынка торговой недвижимости Москвы составил 12,3 млн кв. м (GLA – 6,3 млн кв. м). В 2018 году было введено в эксплуатацию 269 тыс. кв. м. (GLA – 108 тыс. кв. м), что на 20% ниже показателя 2017 года – это рекордно низкий показатель за последние 10 лет. Аналитики Knight Frank отмечают отрицательную динамику объемов нового предложения за последние 4 года (2014 год – на 20%, 2015 год – 2%, 2016 год – 63%). Во многом это последствие кризиса 2014 года, когда значительная часть проектов была заморожена или подлежала пересмотру объемов строительства.

Средняя площадь большинства новых объектов находится в диапазоне 10-25 тыс. кв. м. До конца 2020 года планируется вывести на столичный рынок порядка 57 новых торговых центров, из них порядка 85% объектов (49 проектов) соответствуют районному масштабу. Это во многом свидетельствует о переходе рынка от формата мегамоллов к community центрам. Тенденция к сокращению средней площади новых объектов отслеживается с начала 2017 года, тогда как в более ранние 2014–2016 гг. средняя площадь выводимых на рынок торговых центров была в 2 раза больше – около 40 тыс. кв. м.

В ряде проектов были перенесены сроки ввода, в том числе в ТЦ «Южный» (2 фаза) и ТЦ Metromall – с сентября на октябрь 2018 года. Кроме того, с начала текущего года на 2019 год были смещены даты открытия 5 торговых центров: ТРЦ «Остров мечты», 2 фаза ТЦ «Смоленский пассаж», ТЦ «Сказка», ТЦ в составе ТПУ «Рязанская», ТЦ «Ангара». Суммарная арендопригодная площадь этих объектов составляет 118,2 тыс. кв. м (GLA) или 43% от изначально планируемого объема нового предложения в 2018 году.

Динамика открытия новых торговых центров и доли вакантных площадей

Источник: Knight Frank Research, 2018

По предварительным итогам 2018 года значительных колебаний ставки аренды на помещения в торговых центрах Москвы не отмечено. Лишь для операторов развлекательных концепций зафиксирован рост ставки % с оборота продаж (верхняя граница с 12% до 14%), а также операторов детских товаров – снижение % с оборота продаж (верхняя граница с 12% до 9%).

Для операторов торговой галереи ставка операционных расходов составляет 6 000 – 10 000 руб./м²/год, для якорных арендаторов – 1 500-3 000 руб./кв. м/год. Стоимость операционных расходов в сравнении с годом ранее не изменилась.

Условия аренды в концептуальных торговых центрах Москвы (2018 г.)

|

Профиль арендатора |

Диапазон базовых арендных ставок, руб./м²/год* |

% от ТО |

|

Гипермаркет (>7 000 м²) |

4 500 – 10 000 |

1,5 – 4 |

|

DIY (>5 000 м²) |

3 000 – 9 000 |

4 – 6 |

|

Супермаркет (1 000 – 2 000 м²) |

12 000 – 23 000 |

4 – 8 |

|

Товары для дома (<1 500 м²) |

6 000 – 10 000 |

8 – 12 |

|

Бытовая техника и электроника (1 200– 1 800 м²) |

8 000 – 20 000 |

2,5 – 5,5 |

|

Спортивные товары (1 200 – 1 800 м²) |

6 000 – 12 000 |

6 – 8 |

|

Детские товары (1 200 – 2 000 м²) |

6 000 – 16 000 |

7 – 9 |

|

Операторы торговой галереи: |

||

|

Якоря более 1 000 м² |

0 – 12 000 |

4 – 12 |

|

Мини-якоря 700 – 1 000 м² |

0 – 14 000 |

6 – 12 |

|

Мини-якоря 500 – 700 м² |

0 – 16 000 |

6 – 12 |

|

300 – 500 м² |

0 – 25 000 |

5 – 12 |

|

150 – 300 м² |

0 – 18 000 |

6 – 14 |

|

100 – 150 м² |

16 000 – 36 000 |

10 – 15 |

|

50 – 100 м² |

25 000 – 80 000 |

12 – 15 |

|

0 – 50 м² |

45 000 – 120 000 |

12 – 15 |

|

Досуговые концепции: |

||

|

Развлекательные центры (2 000 – 4 000 м²) |

4 000 – 8 000 |

10 – 14 |

|

Кинотеатр (2 500 – 5 000 м²) |

0 – 6 000 |

8 – 12 |

|

Общественное питание: |

||

|

Food-court |

45 000 – 150 000 |

8 – 15 |

|

Кафе |

15 000 – 90 000 |

12 – 14 |

|

Рестораны |

0 – 25 000 |

10 – 12 |

*Коммерческие условия, обсуждаемые в процессе переговоров. Ставки аренды указаны без учета НДС и операционных расходов

Источник: Knight Frank Research, 2018

По предварительным итогам 2018 года сохраняется стабильная динамика сокращения доли вакантных площадей, в Москве уровень вакансии ТЦ составляет 7,1%, что на 1,4 п.п. меньше показателей 2017 года.

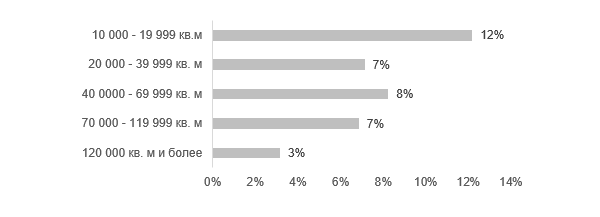

В торговых центрах суперрегионального масштаба (площадью более 120 тыс. кв. м) доля свободных площадей составляет около 3% от общей арендопригодной площади объекта. При этом доля вакансии по крупным торговым центрам, введенным в эксплуатацию более 2-х лет назад, составляет 5,7%. Снижение уровня вакансии в ТЦ больших площадей обусловлено политикой развития объектов по привлечению знаковых ритейлеров и новых интересных операторов. Тенденции по увеличению развлекательных зон, организации фудхоллов, общей ориентации концепций на retailtainment – это гарантия целевого трафика и увеличения времени нахождения в торговом центре, что является одним из основополагающих критериев для ритейлера.

Уровень пустующих площадей в объектах районного масштаба (площадью до 20 тыс. кв. м) демонстрирует самый высокий показатель и составляет в среднем 12%. При детальном анализе торговых центров малых площадей наблюдается следующая картина: больше половины удерживает уровень вакансии в пределах 9%, около 20% – это объекты с вакансией в 10-15% и отдельная группа (20%) – с вакансией более 16%, в т.ч. ТЦ «ВДНХ» с почти 50% свободных площадей. Показатели последней группы заметно влияют на среднее значение, увеличивая коэффициент свободных площадей почти в два раза по сравнению с аналогичным показателем для крупных торговых центров. Причины, по которым 19 торговых объектов столицы оказались в такой ситуации, – физическое и моральное устаревание объектов, возросшая конкуренция с момента их ввода в эксплуатацию и последующее переключение посетителей на более удачные объекты.

Доля свободных площадей в торговых центрах в зависимости от площади

Источник: Knight Frank Research, 2018

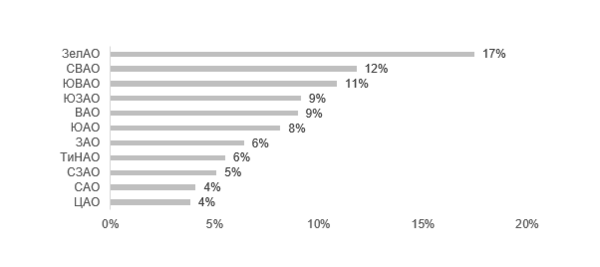

Самая низкая вакансия в ТЦ зафиксирован в ЦАО и САО – в среднем 4%. В Северо-Западном, Западном и Новомосковском административных округах уровень вакансии также ниже среднего показателя по Москве (7,1%) и составляет 5-6% свободных площадей в объекте. Самая большая вакансия зафиксирована в Зеленограде, СВАО и ЮВАО – 17%, 12% и 11%, соответственно. В Зеленограде показатель вакансии в основном сформирован крупным объектом Zеленопарк. В СВАО аналогичная ситуация – крупный объект «Золотой Вавилон Ростокино» определяет показатель вакансии округа, где большое количество свободных площадей обусловлено проводимой реконцепцией объекта новым собственником Fort Group. Так реконцепция проходит в ТРК «Мозаика», расположенном в ЮВАО, свою лепту внес ТРК MARi с низкой динамикой заполняемости с момента открытия в 2015 году.

Доля свободных площадей в торговых центрах в зависимости территориального расположения

Источник: Knight Frank Research, 2018

Крупнейшие проекты, заявленные к открытию до 2021 года

|

Проект |

Адрес |

GBA |

GLA |

масштаб |

срок ввода в экспл. |

|

|

ТПУ "Саларьево" (Саларис) |

Киевское ш., дер. Саларьево |

300 000 |

105 000 |

XL |

1 кв. |

2019 |

|

Vegas на Киевском |

Киевское ш., д. Картмазово |

300 000 |

138 000 |

XXL |

1 кв. |

2021 |

|

Остров мечты |

Нагатинская пойма |

280 000 |

70 000 |

XL |

2 кв. |

2019 |

|

Сердце Митино (ранее Митино Парк) |

Дубравная ул., вл. 51 |

118 245 |

41 300 |

L |

2 кв. |

2021 |

Источник: Knight Frank

Большую активность по выходу на российский рынок в годовой динамике продемонстрировали бренды категорий «косметика/парфюмерия» (+18% к 2017 году), «товары для детей» (+20% к 2017 году), заметное снижение наблюдалось в категории «одежда/обувь/белье» (-17% к 2017 году). Также в 2018 году отмечается перераспределение в ценовых сегментах новоприбывших ритейлеров – с 41% до 59% выросла доля среднего ценового сегмента в сторону уменьшение доли ритейлеров «выше среднего».

Всего по предварительным итогам 2018 года на российский рынок вышло 17 новых брендов, что на 54% меньше, чем в 2017 году. Это рекордно низкий показатель за последние 5 лет. Снижение интереса к российскому рынку со стороны международных ритейлеров связано в первую очередь с нестабильной экономической и политической ситуацией.

За минувший год о своем уходе с российского рынка объявили крупные ритейлеры: Castorama (DIY, Великобритания), MediaMarkt (немецкая сеть магазинов электроники и бытовой техники), Crate&Barrel (американская сеть мебели и товаров для дома), а также Claire’s (аксессуары и бижутерия, США).

Международные бренды, вышедшие на российский рынок в 2018 г.

|

№ |

Бренд / торговый оператор |

Страна происхождения бренда |

Профиль |

Ценовой сегмент |

|

1 |

Coach |

США |

Аксессуары |

Премиальный |

|

2 |

That’s Living |

США |

Мебель/Интерьер |

Премиальный |

|

3 |

Naier |

Китай |

Техника/Электроника |

Премиум/Выше среднего |

|

4 |

Adolfo Dominguez |

Испания |

Одежда / Обувь / Белье |

Выше среднего |

|

5 |

Karl Lagerfeld |

Франция |

Одежда / Обувь / Белье |

Выше среднего |

|

6 |

Liu Jo |

Италия |

Одежда / Обувь / Белье |

Выше среднего |

|

7 |

NaturaPura |

Португалия |

Товары для детей |

Выше среднего |

|

8 |

Lipault |

Франция |

Аксессуары |

Средний |

|

9 |

GEOX Kids |

Италия |

Товары для детей |

Средний |

|

10 |

Coccodrillo |

Польша |

Товары для детей |

Средний |

|

11 |

Flormar |

Турция |

Косметика/Парфюмерия |

Средний |

|

12 |

Skinfood |

Корея |

Косметика/Парфюмерия |

Средний |

|

13 |

Modern Easy Kids |

Италия |

Товары для детей |

Средний |

|

14 |

Dino Zoo |

Чехия |

Зоотовары |

Средний |

|

15 |

Panco |

Турция |

Товары для детей |

Ниже среднего |

|

16 |

Dushka |

Украина |

Косметика/Парфюмерия |

Ниже среднего |

|

17 |

Panda Express |

США |

Общественное питание |

Ниже среднего |

Источник: Knight Frank

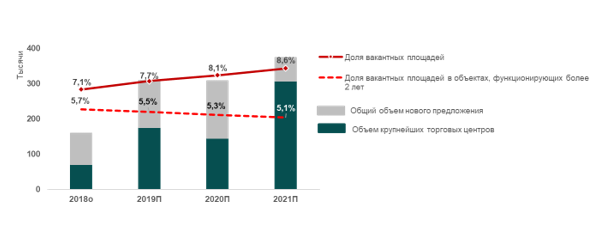

Прогноз объема ввода торговых площадей и доли вакантных площадей, 2018-2021 гг.

Источник: Knight Frank

Основные показатели рынка торговой недвижимости

|

Основные показатели* |

2018 |

2017 |

|

Общее предложение действующих объектов (площадь общая/арендопригодная), млн м² |

12,3/6,3 |

11,9/6,2 |

|

Введено в эксплуатацию за 2018 г. (площадь общая/арендуемая), тыс. м² |

269/108 |

565/280 |

|

Доля вакантных площадей, % |

7,1 |

8,5 |

|

(1,4 п. п. ↓)** |

(4,1 п. п. ↓)** |

|

|

Условия аренды*** в торговых центрах Москвы: |

|

|

|

торговая галерея, руб./м²/год |

0–120 000 |

0-55 000 |

|

якорные арендаторы, руб./м²/год |

0–23 000 |

0-18 000 |

|

Операционные расходы: |

|

|

|

торговая галерея, руб./м²/год |

6 000–10 000 |

6 000–10 000 |

|

якорные арендаторы, руб./м²/год |

1 500–3 000 |

1 500–3 000 |

|

Обеспеченность жителей Москвы качественными торговыми площадями, м²/1 000 жителей |

501,4 |

498,5 |

Источник: Knight Frank

По мнению Евгении Хакбердиевой, директора департамента торговой недвижимости Knight Frank, до 2021 года значительного прироста площадей не ожидается. В целом объем ввода новых площадей будет находиться на уровне 300-400 тыс. кв. м. Вакансия в крупных популярных у населения ТЦ, работающих более 2 лет, будет снижаться до 4-5% к 2021 году. Доля свободных площадей в остальном объеме предложения будет колебаться в диапазоне 7-9%. Российский рынок будет пользоваться спросом у международных брендов, но, скорее всего, основной объем брендов придет из Азии.