Аналитики международной консалтинговой компании Knight Frank подвели итоги I квартала 2021 года на рынке торговой недвижимости Москвы. В период с января по март было открыто два торговых объекта суммарной арендопригодной площадью 38,5 тыс. кв. м, таким образом, объем нового предложения продемонстрировал отрицательную динамику (-70%) по сравнению с I кварталом 2020 года. Также зафиксировано повышение уровня вакансии в торговых центрах до 12,3% (на 5,8 п. п. выше показателя I квартала 2020 года). На 2021 год анонсирован ввод нового предложения на уровне 520 тыс. кв. м GLA, однако эксперты указывают на возможный перенос сроков ввода около 50% объектов. По сравнению с аналогичным периодом прошлого года ставки аренды снизились на 25%.

На фоне нестабильной экономической обстановки, вызванной пандемией и экономическим кризисом, основная политика девелоперов – удержание арендаторов, в то время как ретейлеры заинтересованы в оптимизации торговых точек.

Анализ рынка торговой недвижимости Москвы, I квартал 2021 года

|

Основные показатели* оценка |

Значение |

|

Общее предложение действующих объектов (площадь общая/арендопригодная), млн кв. м |

13,76/6,89 |

|

Введено в эксплуатацию в 2021 году (площадь общая/арендопригодная), тыс. кв. м |

68/38,5 |

|

Планируется к вводу в эксплуатацию до конца 2021 года (площадь общая/арендопригодная), тыс. кв. м |

≈916/≈506,9 |

|

Доля вакантных площадей, % |

12,3 (+5,8 п. п.)** |

|

Условия аренды в торговых центрах Москвы: |

|

|

торговая галерея, руб./кв. м/год |

0–100 000 |

|

якорные арендаторы, руб./кв. м/год |

3 000–15 000 |

|

Операционные расходы: |

|

|

торговая галерея, руб./кв. м/год |

6 000–15 000 |

|

якорные арендаторы, руб./кв. м/год |

1 500–3 000 |

|

Обеспеченность жителей Москвы качественными торговыми площадями, кв. м/1 000 жителей |

Источник: Knight Frank Research, 2021

* В таблице приведены показатели только по качественным профессиональным торговым объектам. Профессиональный торговый центр – одно или группа архитектурно согласованных зданий общей площадью более 5 тыс. кв м, объединенных общей концепцией и единым управлением

** Изменение по сравнению с показателем за I квартал 2020 года

Предложение

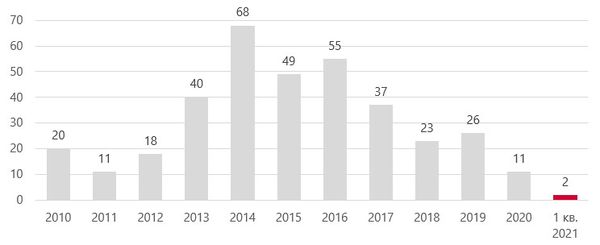

Всего за I квартал 2021 года было введено 38,5 тыс. кв. м торговой недвижимости, что на 70% меньше, чем за соответствующий период 2020 года, когда на рынок вышло 128 тыс. кв. м арендопригодных площадей.

Прирост обеспечен открытием ТРЦ «Гравитация» (GLA: 18, 5 тыс. кв. м.) и ТРЦ Prime Plaza (GLA: 20 тыс. кв. м).

Динамика открытия новых торговых центров и доли вакантных площадей

Источник: Knight Frank Research, 2021

По итогам I квартала 2021 года уровень вакансии в торговых центрах Москвы составил 12% (+5,8% к I кварталу 2020 года, +0,5% к IV кварталу 2020 года). Рост доли свободных площадей обусловлен оптимизацией торговых точек у ретейлеров, столкнувшихся с сильным негативным влиянием пандемии в 2020 году.

Уровень вакансии в большинстве объектов, открытых в 2020 году, по-прежнему достигает 40%, это связано с тем, что торговые центры вводятся с большой долей свободных площадей и активно заполняются в течение первых лет работы.

Бренды

В текущем году на российский рынок вышло два новых бренда, за аналогичный период 2020 года – четыре. Новые ретейлеры представлены профилем «одежда, обувь, белье» и «товары для детей» и работают в сегменте «выше среднего».

Динамика выхода международных операторов на российский рынок за последние 10 лет, шт

Источник: Knight Frank Research, 2021

Международные операторы, вышедшие на российский рынок в I квартале 2021 года

|

№ |

Бренд |

Страна происхождения |

Профиль |

Ценовой сегмент |

|

1 |

Shikkosa |

Италия |

Одежда / Обувь / Белье |

Выше среднего |

|

2 |

Ecco Kids |

Дания |

Товары для детей |

Выше среднего |

Источник: Knight Frank Research, 2021

Структура брендов, вышедших на российский рынок за последние 10 лет по ценовому сегменту

Источник: Knight Frank Research, 2021

На политику экспансии международных брендов сильное влияние оказывает общемировая ситуация с пандемией (продление локдаунов во многих странах), что сказывается на финансовых возможностях брендов и, как следствие, на экспансивных планах. Для таких крупных ретейлеров, как Inditex, H&M, Teddy Group, Adidas основной стратегией остается оптимизация торговых точек и площадей.

Тем не менее отмечены «первые ласточки» восстановления российского fashion-рынка: многие бренды российских дизайнеров возобновили развитие. Например, бренд Post post scriptum (PPS) планирует создать около пяти новых точек в России. Уже открылся магазин екатеринбургского бренда белья Belle You, а холдинг Inditex продолжает заявленное в 2020 году развитие брендов Weekday и Monki. Кроме того, анонсировано открытие нового универмага Stockmann, хотя ранее компания приостановила планы развития. Стоит также отметить открытие первого зарубежного магазина российской марки Choupette в ОАЭ.

Коммерческие условия

В I квартале 2021 года уровень арендных ставок на торговые помещения в ТЦ остался в прежнем ценовом диапазоне относительно предыдущего квартала.

По сравнению с аналогичным периодом прошлого года ставки аренды снизились на 25% под влиянием мер по предотвращению пандемии и экономического кризиса. Такое снижение было впервые зафиксировано во II квартале 2020 года относительно границ диапазонов базовой арендной ставки для якорных арендаторов и операторов торговой галереи с небольшой площадью помещений и с тех пор остаются стабильными. Максимальные базовые ставки аренды, несмотря на определенное снижение, также приходятся на помещения в зоне фудкорта и для «островной» торговли в действующих проектах с высоким трафиком и могут достигать 120 тыс. руб./кв. м/год. Минимальные ставки аренды устанавливаются на помещения площадью более 2 000 кв. м для якорных арендаторов.

Стоит отметить, что помимо прямого негативного влияния противовирусных мер на финансовые показатели большинства ретейлеров, свой отпечаток накладывают ослабление рубля, волатильность курса валют, внедрение маркировок и онлайн-касс, рост дополнительных расходов – доставка для онлайн-заказов, покупка антисептиков и масок для офлайн-магазинов. Средний показатель доходности сетевого ретейлера по итогам 2020 года составил около 3%, тогда как десять лет назад он был в два раза выше. Ввиду этого выдержать прежний уровень арендной нагрузки не получится и, соответственно, в ближайшей перспективе коммерческие условия будут пересматриваться.

Условия аренды в торговых центрах Москвы

|

Профиль арендатора |

Диапазон базовых арендных ставок, руб./м²/год* |

% от ТО |

|

|

Гипермаркет (>7 000 м²) |

0–8 000 |

1,5–4 |

|

|

DIY (>5 000 м²) |

0–6 000 |

4–6 |

|

|

Супермаркет (1 000–2 000 м²) |

8 000–18 000 |

4–7 |

|

|

Супермаркет (450–900 м²) |

18 000–35 000 |

5–7 |

|

|

Товары для дома (<1 500 м²) |

0–10 000 |

6–8 |

|

|

Бытовая техника и электроника (1 200–1 800 м²) |

6 000‒15 000 |

2,5–5 |

|

|

Спортивные товары (1 200–1 800 м²) |

6 000‒12 000 |

5–8 |

|

|

Детские товары (1 200–2 000 м²) |

6 000‒12 000 |

7–9 |

|

|

Операторы торговой галереи: |

|

|

|

|

|

Якоря более 1 000 м² |

0–12 000 |

4–10 |

|

|

Мини-якоря 700–1 000 м² |

0–14 000 |

6–10 |

|

|

Мини-якоря 500–700 м² |

0–16 000 |

6–10 |

|

|

300–500 м² |

0–25 000 |

5–12 |

|

|

150–300 м² |

8 000–18 000 |

6–14 |

|

|

100–150 м² |

16 000–36 000 |

10–14 |

|

|

50–100 м² |

25 000–80 000 |

12–14 |

|

|

0–50 м² |

45 000–100 000 |

10–14 |

|

Досуговые концепции: |

|

|

|

|

|

Развлекательные центры (2 000–4 000 м²) |

4 000–8 000 |

10–14 |

|

|

Кинотеатр (2 500–5 000 м²) |

0–6 000 |

8–10 |

|

Общественное питание: |

|

|

|

|

|

Food-court |

45 000–120 000 |

10–15 |

|

|

Кафе |

15 000–90 000 |

12–14 |

|

|

Рестораны |

0–25 000 |

10–12 |

Источник: Knight Frank Research, 2021

*Коммерческие условия, обсуждаемые в процессе переговоров

Ставки аренды указаны без учета НДС и операционных расходов

Тенденции

В I квартале 2021 года было зафиксировано улучшение показателей работы ретейлеров и девелоперов – несмотря на медленное восстановление трафика в торговых центрах отмечается рост коэффициента конверсии и товарооборота в пределах 10-20%, что обусловлено как поведением покупателей, так и работой брендов по обновлению своих торговых точек и активным внедрением цифровых технологий.

Тренды, сформированные под влиянием факторов 2020 года, сохраняются. Прежде всего, это налаживание коммуникации между девелоперами и ретейлерами с целью поиска решений по преодолению кризисного периода; поддержка локальной торговли посредством покупок жителями близлежащих домов; различные виды коллабораций, особенно в специфике интеграции среды O2O, а также подключение ретейлеров к маркетплейсам и сотрудничество с сервисами доставки.

Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank: «Все участники рынка торговой недвижимости возлагают большие надежды на 2021 год, и мы уверены, что небезосновательно. По прошествии первых трех месяцев мы отмечаем постепенное смягчение ограничительных мер по предотвращению распространения коронавируса, на фоне этого улучшается и ситуация в торговых центрах – растет посещаемость и, самое главное, большинство ретейлеров фиксируют положительную динамику товарооборота своих магазинов. Если сложившаяся в I квартале динамика сохранится, то к концу текущего года рынок торговой недвижимости может отыграть негативные последствия пандемии».