Аналитики международной консалтинговой компании Knight Frank подготовили предварительные итоги 2018 года и прогноз на 2019 год на рынке складской недвижимости регионов России. К основным трендам относятся: низкая доля спекулятивного девелопмента, небольшой объем вакантных площадей в складах класса А, существенное снижение спроса (-40% во всех регионах России, кроме Санкт-Петербурга).

По предварительным итогам 2018 года общий объем предложения на рынке складской недвижимости России составил около 24,9 млн кв. м, из которых 57% или 14,2 млн. кв. м расположено в Московском регионе, 13% или 3,3 млн кв. м – в Санкт-Петербурге и Ленинградской области, остальные 30% или 7,4 млн кв. м – в регионах России. Годовая динамика показателя во всех регионах России была положительной: Московский регион – на 6%, Санкт Петербург и Ленинградская область – на 3%, регионы России – на 3,3%. Распределение долей в структуре за год не претерпело заметных изменений.

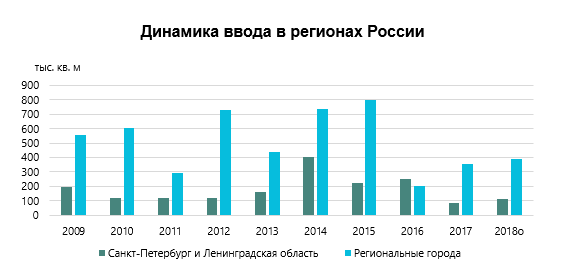

По предварительным итогам 2018 года на региональном рынке складской недвижимости было введено в эксплуатацию около 500 тыс. кв. м, из которых 110 тыс. кв. м – в Санкт-Петербурге и Ленинградской области, что на 20% выше аналогичного показателя по итогам 2017 года, остальные 390 тыс. кв. м – в региональных городах, что на 10% выше аналогичного показателя прошлого года.

Одними из крупнейших объектов, введенных в эксплуатацию в 2018 году в регионах России, стали распределительный центр X5 Retail Group в Ярославле площадью около 37 тыс. кв. м, новая очередь в рамках складского комплекса «АВС-Электро» в Воронеже площадью около 35 тыс. кв. м, распределительный центр «Монетка» в Екатеринбурге площадью около 34 тыс. кв. м и торгово-складской комплекс «ЭТМ» в Казани площадью около 22,5 тыс. кв. м.

Источник: Knight Frank Research, 2018

Преобладающее большинство объектов в регионах России строится в формате built-to-suit (более 70% от общего объёма ввода в 2018 году), однако спекулятивное строительство также ведется. Например, в Екатеринбурге в рамках складского комплекса «Ролси» идет спекулятивное строительство 3-й очереди площадью около 50 тыс. кв. м с мультитемпературными камерами, а также введено в эксплуатацию около 15 тыс. кв. м в складском комплексе «Петровский 2» и в «PNK Парке Косулино». В Новосибирске в складском комплексе «Сибирский» идет строительство блока площадью около 60 тыс. кв. м (40 тыс. кв. м собственник планирует ввести в эксплуатацию в конце 2018 года, остальные 20 тыс. кв. м – в начале 2019 года), в Самаре до конца года запланирован ввод в эксплуатацию 8-го корпуса в рамках логистического комплекса «Придорожный» площадью около 26 тыс. кв. м, в Ростове-на-Дону компания «Адва» ведет строительство новых очередей в рамках своих парков площадью около 30 тыс. кв. м и 10 тыс. кв. м соответственно, ввод которых запланирован на начало 2019 года.

Крупнейшие объекты, введенные в 2018 г. в регионах России

|

Город |

Название объекта |

Площадь, кв. м |

|

Ярославль |

Распределительный центр X5 Retail group |

37 000 |

|

Воронеж |

Склад «ABC-Электро» |

35 000 |

|

Екатеринбург |

Распределительный центр «Монетка» |

34 000 |

|

Казань |

Торгово-складской комплекс «ЭТМ» |

22 400 |

|

Петрозаводск |

Распределительный центр X5 Retail group |

17 500 |

|

Екатеринбург |

Складской комплекс «Петровский 2» |

15 000 |

|

Екатеринбург |

«PNK Парк Косулино», корпус 5 |

14 400 |

|

Новосибирск |

«PNK Парк Толмачево», корпус 10 |

13 820 |

|

Санкт-Петербург |

Складской комплекс «Октавиан», корпус 4 |

12 350 |

|

Екатеринбург |

Логистический парк «Высота», очередь 1 |

11 400 |

|

Санкт-Петербург |

Логопарк «Троицкий», очередь 4 |

9 720 |

|

Санкт-Петербург |

Household Logic |

9 250 |

|

Санкт-Петербург |

Складской комплекс «Петрович» |

8 000 |

|

Санкт-Петербург |

Складской комплекс Victoria Stenova |

6 800 |

Источник: Knight Frank Research, 2018

Несмотря на наличие в регионах России спекулятивного девелопмента, наблюдается дефицит готовых свободных складов класса А. Доля вакантных площадей по предварительным итогам 2018 года находилась на уровне 3,7%, что в абсолютном выражении составило около 395 тыс. кв. м.

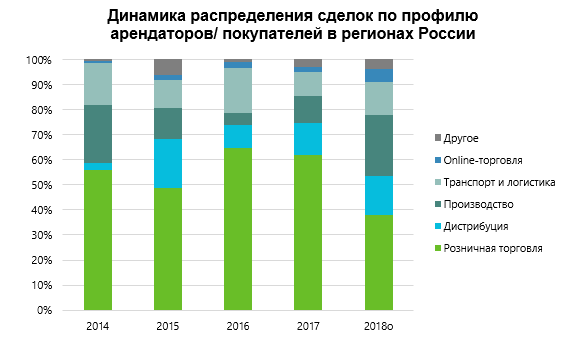

По предварительным итогам 2018 года совокупный объем сделок в регионах России составил около 625 тыс. кв. м, из которых около 375 тыс. кв. м – сделки в Санкт Петербурге и Ленинградской области (+20% в годовой динамике), остальные 250 тыс. кв. м – в региональных городах

(-40% в годовой динамике).

Источник: Knight Frank Research, 2018

Если смотреть на ретроспективную динамику, то наибольшую долю в структуре спроса в регионах России на протяжении длительного периода времени формирует сегмент розничной торговли. На текущей момент ряд крупных компаний данного сегмента ищет подходящие земельные участки в регионах России для строительства собственных распределительных центров. В связи с этим, по оценкам аналитиков Knight Frank, к концу 2018 года именно в сегменте розничной торговли будут заключены крупнейшие сделки на рынке складской недвижимости регионов России.

Крупнейшие сделки на рынке складской недвижимости регионов России в 2018 г.

|

Город |

Арендатор/ покупатель |

Профиль арендатора/покупателя |

Объект |

Общая площадь, кв. м |

Тип сделки |

|

Самара |

«ЭТМ» |

Дистрибуция |

Собственный з/у |

26 380 |

BTS продажа |

|

Санкт-Петербург |

Конфиденциально |

Розничная торговля |

«ЭТМ» |

16 530 |

Продажа |

|

Санкт-Петербург |

PEC |

Логистика и транспорт |

Конфиденциально |

15 000 |

Аренда |

|

Санкт-Петербург |

«ТрансКонтейнер» |

Логистика и транспорт |

«Логистика-Терминал» |

14 274 |

Продажа |

|

Санкт-Петербург |

«Конфиденциально» |

Производство |

Raum Бугры |

13 814 |

Аренда |

|

Санкт-Петербург |

DLG Logistics |

Логистика и транспорт |

«PNK-2» |

13 600 |

Аренда |

|

Новосибирск |

«Деловые Линии» |

Транспорт и логистика |

«PNK Парк Толмачево» |

10 000 |

Аренда |

|

Владивосток |

«Макита» |

Дистрибуция |

«ДТА Конструкция» |

7 390 |

Аренда |

Источник: Knight Frank Research, 2018

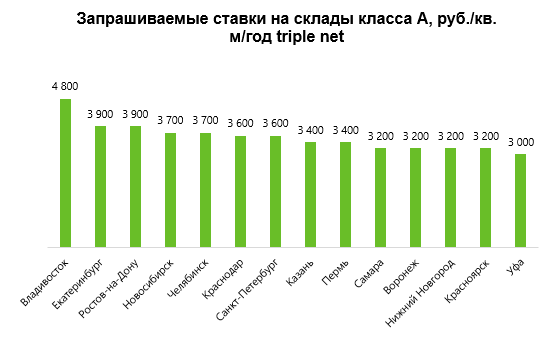

По предварительным итогам 2018 года средний уровень запрашиваемой ставки аренды на качественную складскую недвижимость в регионах России составил 3 500 руб./кв. м/год triple net. Средний уровень операционных платежей находится в диапазоне 800-1 200 руб./кв. м/год. Средняя запрашиваемая цена строительства проекта в формате built-to-suit на продажу от 10 000 кв. м осталась в диапазоне 35-40 тыс. руб./кв. м без учета НДС. Следует отметить, что стоимость строительства складского комплекса в регионах России превышает стоимость строительства складов в столичном регионе. Прежде всего это связано с увеличением затрат на транспортировку строительных материалов, необходимостью поиска квалифицированных строительных бригад и т. д.

Источник: Knight Frank Research, 2018

Как комментирует Сергей Кузичев, директор департамента складской недвижимости Knight Frank, динамика развития регионального рынка складской недвижимости отличается от московской, девелоперы более консервативно смотрят на спекулятивное строительство. Тем не менее, в небольших объемах в регионах России оно ведется. Однако, мы не прогнозируем увеличения объема вакантных площадей, так как многие крупные девелоперы осуществляют строительство для дальнейшей сдачи в аренду, учитывая реальные потребности рынка.

По прогнозам аналитиков Knight Frank суммарный объем ввода к концу 2019 года составит около 500-600 тыс. кв. м, объем сделок также превысит показатель 2018 года и достигнет 650-700 тыс. кв. м. Основную долю в структуре спроса будут формировать розничные сети, которые продолжат наращивать объем складских мощностей как для обслуживания offline магазинов, так и для online платформ. Среднее значение запрашиваемой ставки аренды на склады класса А в регионах России останется на уровне 3 500 руб./кв. м/год triple net.

|

Город |

Предложение, кв. м |

Доля вакантных площадей, % |

Численность населения на 1 января 2018 г., тыс. человек |

Оборот розничной торговли в 2017 г. млрд руб. |

Запрашиваемая ставка аренды, руб./ кв. м/год** |

|

|

|

|

|

|

|

|

Санкт-Петербург |

3 300 000 |

3,1% |

7 165,75 |

1 696,9 |

3 600 |

|

Екатеринбург |

1 128 300 |

1,7% |

4 325,27 |

1 078,23 |

3 900 |

|

Новосибирск |

1 060 024 |

2,4% |

2 788,85 |

473,4 |

3 700 |

|

Самара |

572 044 |

6,9% |

3 193,51 |

613,6 |

3 200 |

|

Казань |

480 927 |

4,7% |

3 894,28 |

843,9 |

3 400 |

|

Ростов-на-Дону |

474 986 |

10,1% |

4 220,45 |

880,4 |

3 900 |

|

Нижний Новгород |

400 335 |

3,0% |

3 234,75 |

696,9 |

3 200 |

|

Воронеж |

393 254 |

1,7% |

2 333,77 |

516,6 |

3 200 |

|

Краснодар |

384 973 |

0,2% |

5 603,42 |

1 306,9 |

3 600 |

|

Челябинск |

253 620 |

7,9% |

3 493,04 |

492,4 |

3 700 |

|

Пермь |

174 359 |

0,0% |

2 623,12 |

502,3 |

3 400 |

|

Красноярск |

156 937 |

8,7% |

2 876,50 |

511,1 |

3 200 |

|

Владивосток |

123 779 |

6,0% |

1 913,04 |

375,0 |

4 800 |

|

Уфа |

110 300 |

4,5% |

4 063,29 |

841,1 |

3 000 |

* По субъектам РФ с объемом качественной складской недвижимости от 100 тыс. м2.

** Triple net – здесь и далее арендные ставки на стандартные склады класса А без учета НДС, операционных расходов и коммунальных платежей. Для мультитемпературных комплексов ставки аренды будут выше на 20-35% в зависимости от объема температурных зон и стоимости выбранного оборудования.

Источник: Росстат, Knight Frank Research 2018