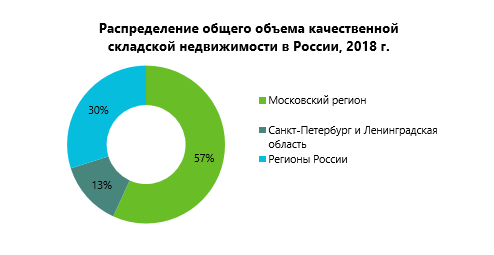

Согласно данным международной консалтинговой компании Knight Frank общий объем предложения качественных складских площадей по итогам 2018 года в России составил 24,9 млн кв. м, из которых 57% или 14,2 млн кв. м расположены в Московском регионе, 13% или 3,3 млн кв. м – в Санкт-Петербурге и Ленинградской области, а 30% или 7,4 млн кв. м – в регионах России. При этом в эксплуатации было введено на 21% меньше складских площадей, чем в 2017 году. 60% изначально запланированных к вводу в 2018 году объектов перенесли сроки сдачи на 1 полугодие 2019 года. Следует отметить, что ввод около 40% от общего объема запланированных к вводу в 2018 года объектов (в большинстве случаев спекулятивных), был перенесен на первую половину 2019 года.

Источник: Knight Frank Research, 2019

В России по итогам 2018 года общий объем ввода качественных складских площадей составил 1,2 млн кв. м, из которых 65% или 805 тыс. кв. м введены в Московском регионе, 10% или 124 тыс. кв. м – в Санкт-Петербурге и Ленинградской области, остальные 235% или 302 тыс. кв. м в регионах России. Показатель ввода в регионах России по итогам 2018 года на 14% ниже показателя ввода по итогам 2017 года. Крупнейшими объектами, введенными в эксплуатацию в 2018 году, стали распределительный центр X5 Retail Group в Ярославле площадью около 34 тыс. кв. м, логистический центр «Почта России» в Казани площадью около 36 тыс. кв. м, новая очередь в рамках складского комплекса «АВС-Электро» в Воронеже площадью около 35 тыс. кв. м, распределительный центр «Монетка» в Екатеринбурге площадью около 34 тыс. кв. м, корпус 8 в рамках складского комплекса «Придорожный» в Самаре площадью около 26 тыс. кв. м и торгово-складской комплекс «ЭТМ» в Казани площадью около 22,5 тыс. кв. м.

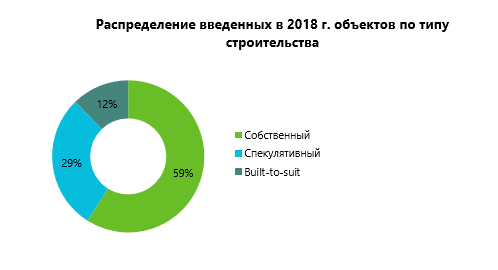

Наибольшая доля объектов, введенных в эксплуатацию в 2018 году в регионах России, была построена под заказ: 59% (или около 178 тыс. кв. м) – с привлечением генерального подрядчика на собственном земельном участке, 12% (или около 37 тыс. кв. м) – в формате built-to-suit. Доля спекулятивных проектов в регионах России в 2018 году составила 29% (или около 87 тыс. кв. м). Следует отметить, что ввод около 40% от общего объема запланированных к вводу в 2018 года объектов (в большинстве случаев спекулятивных), был перенесен на первую половину 2019 года.

Источник: Knight Frank Research, 2019

Несмотря на то, что преобладающее большинство объектов в регионах России строится под заказ, спекулятивное строительство также ведется. Например, в Екатеринбурге в рамках складского комплекса «Ролси» идет спекулятивное строительство 3-ей очереди площадью около 50 тыс. кв. м с мультитемпературными камерами. В Новосибирске в складском комплексе «Сибирский» идет строительство блоков около 40 тыс. кв. м и около 20 тыс. кв. м, в Ростове-на-Дону и Краснодаре компания «Адва» ведет строительство новых очередей в рамках своих парков площадью около 30 тыс. кв. м и 10 тыс. кв. м соответственно.

Несмотря на наличие в регионах России спекулятивного девелопмента, наблюдается дефицит готовых свободных складов класса А. Доля вакантных площадей по итогам 2018 года находилась на уровне 4,4%, что в абсолютном выражении составляет около 325 тыс. кв. м. Как отмечает Сергей Кузичев, директор департамента складской и индустриальной недвижимости Knight Frank, найти готовый блок в складском комплексе класса А площадью от 10 тыс. кв. м в большинстве регионов России по-прежнему достаточно сложно. Как правило, вакантные площади в большом объеме появляются при одномоментном вводе на рынок нового объекта, что для большинства регионов редкость, или при освобождении текущим арендатором площадей.

Ключевые показатели рынка складской недвижимости регионов России*

|

Регион* |

Предложение, тыс. кв. м |

Доля вакантных площадей, % |

Численность населения на 1 января 2018 г., тыс. человек* |

Оборот розничной торговли в 2017 г. млрд руб. |

Запрашиваемая ставка аренды, руб./ кв. м/год** |

|

Екатеринбург |

1 128 |

4,3% |

4 325,27 |

1 078,23 |

3 800 |

|

Новосибирск |

1 060 |

2,9% |

2 788,85 |

473,4 |

3 700 |

|

Самара |

598 |

10,0% |

3 193,51 |

613,6 |

3 200 |

|

Казань |

517 |

1,5% |

3 894,28 |

843,9 |

3 400 |

|

Ростов-на-Дону |

475 |

4,2% |

4 220,45 |

880,4 |

3 700 |

|

Нижний Новгород |

400 |

0,9% |

3 234,75 |

696,9 |

3 200 |

|

Воронеж |

393 |

1,1% |

2 333,77 |

516,6 |

3 200 |

|

Краснодар |

385 |

0,2% |

5 603,42 |

1 306,9 |

3 600 |

|

Челябинск |

258 |

9,8% |

3 493,04 |

492,4 |

3 600 |

|

Пермь |

174 |

4,6% |

2 623,12 |

502,3 |

3 400 |

|

Красноярск |

157 |

5,1% |

2 876,50 |

511,1 |

3 000 |

|

Владивосток |

124 |

1,6% |

1 913,04 |

375,0 |

4 800 |

|

Уфа |

110 |

0,0% |

4 063,29 |

841,1 |

3 000 |

* По субъектам РФ с объемом качественной складской недвижимости от 100 тыс. кв. м.

** Triple net –здесь и далее арендные ставки на стандартные склады класса А без учета НДС, операционных расходов и коммунальных платежей. Для мультитемпературных комплексов ставки аренды будет выше на 20-35% в зависимости от объема температурных зон и стоимости выбранного оборудования.

Источник: Росстат, Knight Frank Research 2019

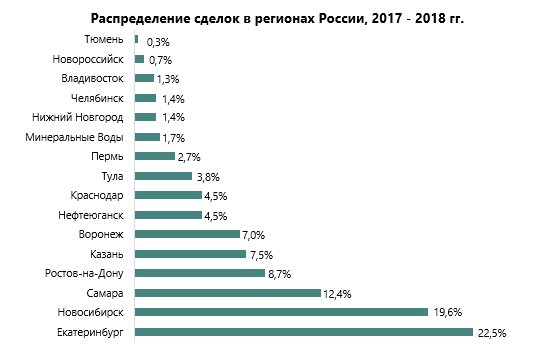

По итогам 2018 года в регионах России (без учета Московского региона, Санкт-Петербурга и Ленинградской области) было арендовано и куплено около 220 тыс. кв. м складских площадей, что в 2 раза меньше объема сделок, заключенных в 2017 году. При этом в Московском регионе по итогам 2018 году было арендовано и куплено около 1,8 млн кв. м, что почти в 8 раз больше показателя ввода в регионах России.

Источник: Knight Frank Research, 2019

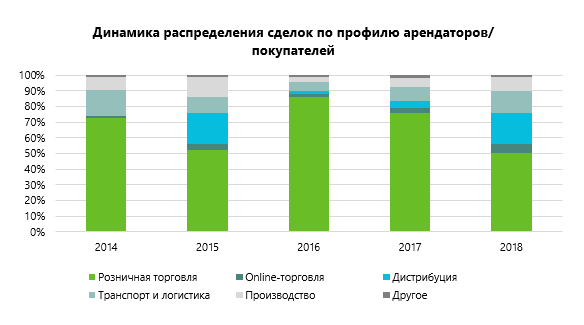

Исторически, наибольшую долю в структуре спроса на качественную складскую недвижимость в регионах России формирует сегмент розничной торговли. По итогам 2018 года данный тренд сохранился – ритейлеры сформировали 50% от общего объёма региональных сделок, что в абсолютном выражении равно 111 тыс. кв. м. Крупнейшей сделкой в данном сегменте стало подписание договора на строительство собственного распределительного центра в Новосибирске розничной продуктовой сетью «Лента» площадью около 30 тыс. кв. м на территории «PNK Парка Толмачёво». Второе место в структуре спроса сформировал сегмент дистрибуторов, доля которых составила около 20% (или 44 тыс. кв. м). Крупнейшей сделкой в данном сегменте стало подписание дистрибьютором электрооборудования «ЭТМ» договора на строительство собственного торгово-складского комплекса в формате built-to-suit в Самаре площадью около 26 тыс. кв. м.

Источник: Knight Frank Research, 2019

Источник: Knight Frank Research, 2019

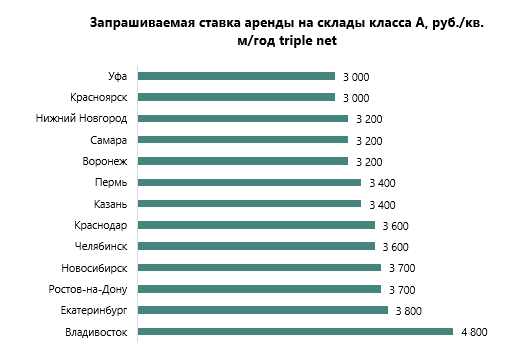

Средний уровень запрашиваемой ставки аренды на качественную складскую недвижимость в регионах России по итогам 2018 года составил 3 500 руб./кв. м/год triple net. Наиболее высокий уровень запрашиваемой ставки аренды был зафиксирован во Владивостоке – 4 800 руб./кв. м/год triple net. Данный уровень ставки объясняется дефицитом готовых качественных проектов. Также высокий уровень запрашиваемой ставки аренды наблюдался в Екатеринбурге – 3 800 руб./кв. м/год triple net, Новосибирске и Ростове-на-Дону – 3 700 руб./кв. м/год triple net, наиболее низкий уровень запрашиваемой ставки аренды на готовые склады класса А был зафиксирован в Уфе и Красноярске – 3 000 руб./кв. м/год.

Средний уровень операционных платежей находится в диапазоне 800–1 200 руб./кв. м/год.

Средняя запрашиваемая цена строительства проекта в формате built-to-suit на продажу от 10 000 кв. м по 2018 года находилась в диапазоне 35 000-40 000 руб./кв. м без учета НДС. Следует отметить, что стоимость строительства складского комплекса в регионах России превышает стоимость строительства складов в столичном регионе. Прежде всего это связано с увеличением затрат на транспортировку строительных материалов, необходимостью поиска квалифицированного персонала и т.д.