По данным консалтинговой компании IBC Real Estate доля свободных площадей в офисах Санкт-Петербурга за последние 3 месяца выросла до 8,9% (+1,9 п.п.), что стало максимальным показателем за последние 5 лет. В абсолютных значениях пустуют 339 тыс. кв. м офисов, а к концу года на рынке может появиться еще не менее 100 тыс. кв. м.

Высвобождение офисов в результате ухода иностранных компаний происходит, как в зданиях класса А, где доля свободных площадей за квартал выросла до 6,3% (+1,3 п.п.), так и в зданиях класса В, где пустует 10,4% (+2,3 п.п.). Наибольший объем освободился вследствие закрытия ряда крупных IT-компаний. Этот тренд продолжит развитие и во 2-м полугодии 2022 года, по мере выхода из договоров компаний, которые анонсировали свой уход с российского рынка. Таким образом, реальный объем пустующих офисов и перспективы среднесрочного развития будут видны ближе к концу года.

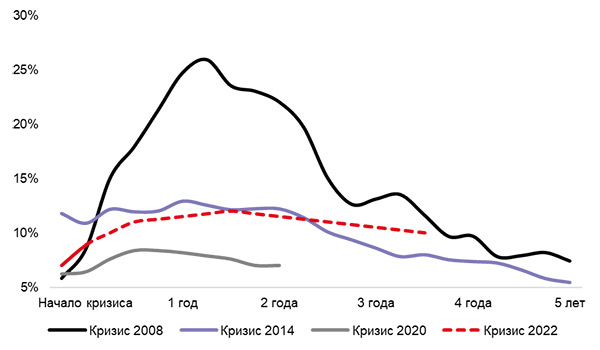

Динамика доли свободных площадей на офисном рынке Санкт-Петербурга в кризисные периоды

Источник: IBC Real Estate

Негативный прогноз по вакантности обусловлен рядом факторов. Помимо сложной экономической и геополитической обстановки в целом, существует несколько локальных аспектов. С одной стороны, на завершающей стадии строительства находится сравнительно большой объем офисных центров (159 тыс. кв. м). С учетом переносов сроков ввода в эксплуатацию, они могут выйти на рынок в конце 2022 и в 2023 году, что даже при условии постепенного восстановления спроса не приведет к существенному снижению доли свободных площадей. В 1-м полугодии 2022 года введены в эксплуатацию и завершена реконструкция 4 зданий арендопригодной площадью 27 тыс. кв. м (БЦ «Обводный», БЦ Kersten, БЦ Pulsar, офисы в ТРК «Атлантик-сити»).

С другой стороны, компания «Газпром» и ее структуры стремятся к консолидации своих подразделений в рамках «Лахта Центра» и «Невской Ратуши». Это неизбежно приведет к освобождению части арендованных офисов в других бизнес-центрах.

По-прежнему, основными драйверами спроса на офисную недвижимость в Санкт-Петербурге остаются компании двух сфер – нефтегазовой и IT. При этом, среди арендаторов в сфере информационных технологий произошло смещение спроса в сторону российских компаний, включая IT-структуры «Газпрома».

Впервые за всю историю рынка, по итогам года, мы ожидаем отрицательное чистое поглощение и в классе А, и в классе В. До этого за небольшой период эволюции рынка офисной недвижимости в Санкт-Петербурге отрицательное чистое поглощение фиксировалось трижды именно в кризисные годы (2009, 2015 и 2020 годы). С каждым новым кризисом объем отрицательного чистого поглощения увеличивается. Причина этому – не столько глубина падения экономики в целом, сколько растущий с каждым годом объем рынка офисов.

С одной стороны, отрицательное поглощение и высвобождение офисов в первом полугодии 2022 года дает больше выбора тем компаниям, кто ищет новый офис. В текущей ситуации позитивным моментом для потенциальных арендаторов является растущий выбор готовых проектов с качественной отделкой, а иногда и меблировкой. Количество бизнес-центров, в которых есть свободные площади за последние 6 месяцев увеличилось на 47 (с 158 до 205). При этом 10 из них свободны полностью. Впервые за последние 6 лет появились свободные офисы класса А в Красногвардейском районе.

«При этом арендодатели не спешат снижать ставки. Складывается ситуация, когда арендатор видит много вариантов, читает в прессе про кризис и ждет скидок. Цены, как правило, начинают снижаться по мере роста сроков экспозиции помещений на рынке. Современные качественные бизнес-центры относительно быстро смогут восполнить потери иностранных компаний, если арендные ставки не будут завышены. Сложнее наблюдается ситуация в устаревших зданиях класса В, расположенных вдали от метро. Произойдет еще большее расслоение рынка по качеству» – комментирует Андрей Амосов, руководитель петербургского филиала IBC Real Estate.

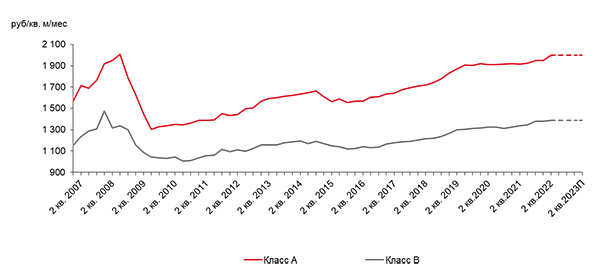

Сдерживающим фактором для массовых переездов из одного здания в другое являются высокие арендные ставки, которые не менялись в течение 1-го полугодия. Средневзвешенные запрашиваемые ставки аренды на офисы класса А составляют 2 000 рублей за кв. м в месяц, включая НДС и операционные расходы, на офисы класса В – 1 387 рублей за кв. м. Рынок офисной недвижимости достаточно инерционен и реагирует на происходящие изменения с задержкой. Сейчас мы наблюдаем появление на рынке готовых площадей с качественной отделкой, ранее занимаемых международными компаниями, которые предлагаются по ставкам выше среднерыночных.

Динамика арендных ставок в офисных центрах Санкт-Петербурга

Источник: IBC Real Estate

Мы не прогнозируем значительное падение ставок, так как необходимо учитывать баланс между арендной ставкой и возросшей за последний год стоимостью строительства и отделки офисов, а также увеличением затрат на обслуживание зданий. Однако, снижение на 5-10% будет происходить в морально устаревших бизнес-центрах класса В, требующих реновации. Новые качественные бизнес-центры не будут корректировать арендные ставки, но возможны дисконты для крупных арендаторов при подписании долгосрочных договоров аренды.