Перераспределение спроса на складскую недвижимость

Консалтинговая компания NF GROUP подвела предварительные итоги I квартала 2025 года на рынке индустриальной и складской недвижимости. Аналитики зафиксировали значительное снижение доли e-commerce в структуре спроса — до 11 %, в то время как ритейл и производственные компании заняли 80 % объема сделок.

Этот показатель стал одним из самых низких за последние годы. В относительных значениях ниже был только IV квартал 2019 года, а в абсолютных объемах — I квартал 2019 года.

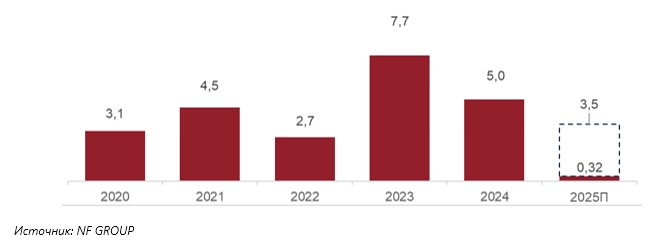

Динамика объема сделок со складскими площадями в России, млн. кв. м

Рост вакантности и замедление роста арендных ставок

Одним из ключевых трендов начала 2025 года стало увеличение доли свободных складских площадей. Вакантность в уже построенных объектах распределилась следующим образом:

-

Московский регион — 1 % (+0,9 п.п. к сентябрю 2024 года);

-

Санкт-Петербург и область — 2,1 % (+1,6 п.п.);

-

Регионы России — 1,3 % (+0,9 п.п.).

Дополнительно на рынке наблюдается рост предложения субаренды и скрытой вакантности — площадей, которые могут освободиться в ближайшее время. В результате доступные площади увеличились:

-

Московский регион — до 2,7 %;

-

Санкт-Петербург — до 4,2 %;

-

Регионы России — до 2,8 %.

Ослабление спроса привело к замедлению роста арендных ставок. Средневзвешенная ставка аренды складов класса A составила:

-

Москва — 12 160 руб./кв. м в год (+1,3 %);

-

Санкт-Петербург — 10 950 руб./кв. м в год (+1,4 %);

-

Регионы России — 10 700 руб./кв. м в год (+2,9 %).

Распределение сделок со складской недвижимостью A и B классов по сфере деятельности компаний, Россия, I кв. 2025 г.

Рекордный объем нового предложения в 2025 году

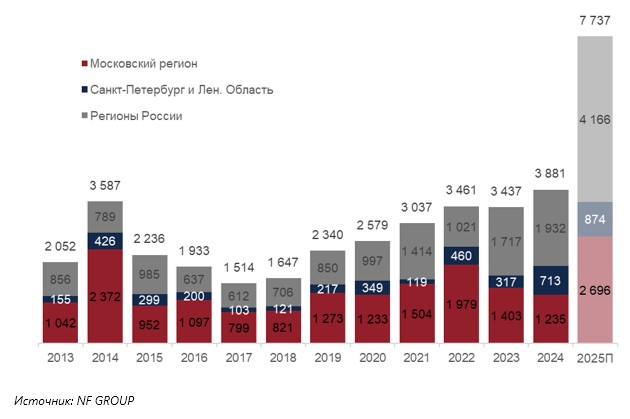

По прогнозам, в 2025 году ожидается ввод 7,7 млн кв. м складских площадей классов A и B, что станет абсолютным рекордом.

-

Более 50 % нового предложения придется на регионы России.

-

32 % складских площадей (2,5 млн кв. м) пока не законтрактованы и остаются доступными для аренды.

За первые три месяца 2025 года в России было заключено 320 тыс. кв. м сделок с качественными складскими площадями, две трети из которых пришлись на Московский регион. Ожидаемый общий объем сделок к концу года — 3,5 млн кв. м.

Динамика объема ввода складских площадей A и B классов, тыс. кв. м

Перспективы: восстановление активности во втором полугодии?

По мнению партнера NF GROUP Константина Фомиченко, в первой половине 2025 года рынок складской недвижимости останется в фазе умеренной активности, сосредоточившись на заполнении существующих и вновь появляющихся свободных площадей.

Однако во втором полугодии снижение ключевой ставки может стать катализатором роста. В этом случае компании и инвесторы начнут перенаправлять средства в реальный бизнес, что приведет к активизации сделок на рынке складской недвижимости.