Российский рынок экспресс-доставки демонстрирует рекордный рост — но вместе с ним накапливаются и системные дисбалансы. Как пишут «Ведомости», по итогам 2024 года совокупная выручка 50 крупнейших компаний отрасли достигла 470 млрд рублей — на 60% выше, чем годом ранее. Однако параллельно растет и убыточность сегмента: рентабельность падает, а зарплаты курьеров перестали успевать за средним уровнем по стране.

Структурный рост на фоне цифровизации торговли

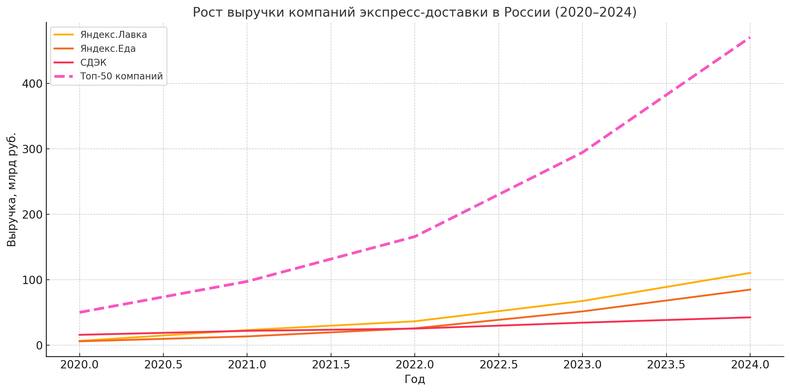

В период с 2020 по 2024 год выручка лидеров рынка увеличилась почти в 10 раз: с 50 млрд до 470 млрд рублей. Основной драйвер — стремительный рост e-commerce. По оценкам Businesstat, количество доставок выросло с 513 млн до 751 млн — почти в 1,5 раза за тот же период. Две трети всех отправлений приходятся на интернет-магазины.

Дополнительными факторами стали:

-

расширение географии доставки и проникновение в регионы;

-

рост конкуренции за скорость и качество сервиса;

-

агрессивные инвестиции в ИТ и логистическую инфраструктуру.

Крупнейшие сервисы принадлежат экосистемам маркетплейсов и IT-гигантов: «Яндекс Лавка», «Яндекс Еда», «Яндекс Доставка» совокупно заработали 252 млрд рублей, но при этом показали 6 млрд рублей убытка (по РСБУ). Лидер вне IT-сектора — СДЭК, увеличивший выручку почти втрое — до 42 млрд рублей.

График: Рост выручки компаний экспресс-доставки в России (2020–2024)

Выручка крупнейших игроков демонстрирует устойчивую восходящую динамику. Однако эта экспансия всё чаще сопровождается снижением рентабельности и структурными издержками.

Экспансия без прибыли: рост выручки не означает устойчивость

Несмотря на рост оборотов, средняя убыточность сектора достигла 11% (по данным Росстата). Для сравнения: в 2023 году она была положительной — 1,4%. В Москве показатель вырос с 7% до 36%. Основные причины:

-

демпинг и маркетинговые промо;

-

инвестиции в дарксторы и расширение парка;

-

рост затрат на оплату труда, связь, питание, аренду.

Участники отрасли переходят от фазы масштабирования к задаче повышения эффективности. Ожидается, что с 2025 года акцент сместится с экспансии на удержание доли рынка и оптимизацию расходов.

Курьеры: от переизбытка — к дефициту кадров

Если в 2021 году на одну вакансию курьера приходилось до 30 резюме, то к концу 2024 года — уже 6–7. Общее число занятых в сегменте достигло 1 млн человек. Однако нехватка курьеров сохраняется, особенно в крупных городах.

Основные причины:

-

демографическая яма;

-

усиление регулирования трудовой миграции;

-

сезонные пики спроса на доставку.

Смещение фокуса происходит в сторону качества: компании ищут курьеров с опытом, знанием логистики, навыками клиентского сервиса. Премиум-доставка в отдельных сегментах (фармацевтика, техника) требует более квалифицированных кадров.

Зарплаты: рост прекратился, расслоение усилилось

Доходы курьеров сначала догнали, а затем вновь начали отставать от среднероссийского уровня. Если в 2022 году доход превышал среднее по стране, то к 2024 году — опустился до 77% от этого значения.

-

В Москве средняя зарплата курьера — 103 000 руб., но это только 53% от средней зарплаты в столице.

-

Для курьеров с автомобилем ставки выше на 41%, чем для пеших.

-

Те, кто работает более 30 часов в неделю, зарабатывают до 150 000 руб., но таких — лишь 15%.

Рост доходов сдерживается общим снижением маржи, а также высокими затратами на логистику. Компании ищут баланс между удержанием кадров и экономией.

Что дальше: зрелость рынка и смена приоритетов

По прогнозу Mordor Intelligence, объем российского рынка экспресс-доставки вырастет с $3,1 млрд в 2024 до $3,8 млрд к 2030 году. Это соответствует CAGR на уровне 3,2% — в разы ниже темпов предыдущих лет.

Сегмент входит в фазу зрелости. Приоритет смещается на:

-

оптимизацию логистических цепочек,

-

снижение операционных затрат,

-

удержание персонала и развитие клиентского сервиса.

Инфраструктурные и кадровые вызовы становятся определяющими для стратегии роста.