Компания JLL подготовила исследование Retail Destination Russia 2019, в рамках которого проанализировала представленность зарубежных и отечественных брендов в крупнейших городах России[1].

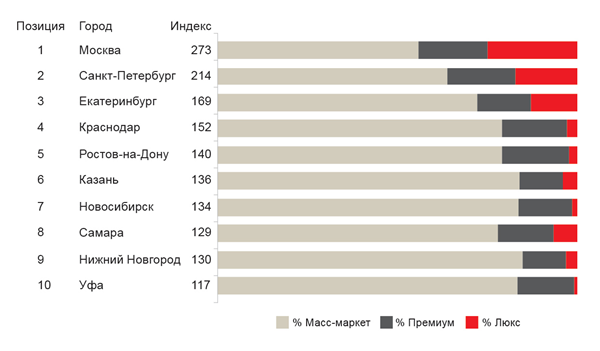

Традиционно 1-е место в списке самых насыщенных ритейлерами городов заняла Москва, где открыты магазины и точки продаж всех проанализированных марок; столица находится в приоритете у ритейлеров, которые планируют выходить на российский рынок. В топ-3 также входят Санкт-Петербург – показатель Северной столицы составил 78% брендов, и крупнейший уральский город – Екатеринбург (62%). Города-лидеры отличают большая численность населения, высокая покупательная способность и значительное количество современных торговых центров, что и привлекает ритейлеров.

Краснодар, который только недавно стал городом-миллионником, занял 4-е место. Высокую позицию ему обеспечили рекордная насыщенность качественными торговыми центрами – более 750 кв. м на 1 тыс. жителей – и любовь местных жителей к шопингу.

Сразу за Краснодаром следуют Ростов-на-Дону, Казань и Новосибирск. Средняя заработная плата и, как следствие, покупательная способность в них ниже (около 35-40 тыс. руб. в месяц), чем в городах, замыкающих топ-10 (40-55 тыс. руб. в месяц). Более высокие позиции объясняются индивидуальными особенностями этих регионов. Так, жители Ростова-на-Дону склонны тратить на товары и услуги значительную часть своего дохода. Столица Татарстана привлекает ритейлеров высоким туристическим потоком, выступая площадкой многих спортивных и культурных событий мирового уровня, а Новосибирск обеспечил себе попадание в рейтинг благодаря самому большому населению после Москвы и Петербурга.

Топ-10 городов России по присутствию ритейлеров

Источник: JLL

Основными драйверами для иностранных и отечественных торговых сетей являются такие показатели, как динамика роста населения, покупательная способность, наличие качественных торговых помещений и современных форматов торговли. График «Индекс присутствия ритейлеров в России vs. Объем существующих торговых площадей» отражает корреляцию между объемом качественного предложения торговых центров и уровнем присутствия брендов в городе.

«В отличие от Западной Европы, в России “молловая” модель рынка, и основной доход ритейлерам приносят именно площадки в торговых центрах, – отмечает Олеся Дзюба, руководитель отдела исследований компании JLL. – Из этого следует, что открытие торговых объектов является ключевым драйвером выхода новых брендов в тот или иной регион. Так, например, Тюмень отличается высоким уровнем заработных плат одновременно с низкой насыщенностью торговыми центрами, в связи с чем представленность ритейлеров в этом регионе относительно слабая – город не попал в топ-10».

«Рынок качественных торговых центров России достиг зрелости и является крупнейшим в Европе. Его совокупный объем составляет более 24 млн кв. м, а количество и разнообразие торговых форматов в крупных городах России сопоставимо с европейскими. Относительная ненасыщенность отдельных региональных рынков и районов, а также постепенное устаревание существующих объектов на фоне сохраняющегося интереса ритейлеров стимулируют девелопмент новых торговых центров. На 2019 год в России заявлено почти 1,3 млн кв. м, что в 2,5 раза превышает рекордно низкий показатель прошлого года (менее 500 тыс. кв. м). Стоит отметить, что прирост, особенно на столичных рынках, обеспечат преимущественно ТЦ районного и регионального формата. Во многих крупных городах уже есть суперрегиональные объекты, рынок ими пресытился, и на смену гигантомании приходит осознанное потребление», – заключает Олеся Дзюба.

Методология

В ходе подготовки исследования аналитики компании JLL провели оценку присутствия крупнейших 250 развивающихся брендов (за исключением продуктов питания) в 37 крупнейших городах России с населением более 500 тыс. человек. Бренд отмечается как присутствующий на рынке города, если у него имелся хотя бы один монобрендовый магазин в декабре 2018 года, включая франчайзинговые магазины. При этом бренды, представленные только в универмагах и мультибрендовых магазинах, исключены из рассмотрения.

Индекс присутствия брендов в городе – это соотношение количества присутствующих брендов в данном городе и среднего значения присутствия брендов во всех городах, умноженное на 100.

[1] В исследовании проанализировано присутствие 250 международных и российских брендов всех сегментов, за исключением продуктовых магазинов, в 37 городах России с населением свыше 500 тысяч человек. Подробнее о методологии читайте в конце.