Аналитики международной консалтинговой компании Knight Frank подвели предварительные итоги 2019 года на рынке торговой недвижимости Москвы и подготовили прогноз на 2020 год. К основным трендам относятся:

- Впервые с 2014 года объем нового предложения продемонстрировал положительную динамику (+213%);

- Продолжается кампания крупных девелоперов по реконцепции ТЦ;

- Отмечается существенный прирост торговых площадей формата аутлетов – на 58% по сравнению с прошлым годом;

- Продолжается снижение уровня вакансии в торговых центрах, который по оценкам 2019 года составит 6,1% (на 1 п. п. ниже 2018 года);

- Отмечается активное развитие торговых точек российских дизайнеров – 40 магазинов в ключевых ТЦ столицы против 20 годом ранее.

По предварительным итогам 2019 года общий объем предложения рынка торговой недвижимости Москвы составил 6,56 млн кв. м GLA, а за 11 месяцев этого года было введено в эксплуатацию 214 тыс. кв. м. GLA. Стоит отметить, что 37% нового предложения обеспечило открытие одного торгового центра суперрегионального формата – ТРЦ «Саларис» (GLA 105 тыс. кв. м).

Основные показатели по итогам 2019 года (оценка)

|

Основные показатели* |

Значение |

|

Общее предложение действующих объектов (площадь общая/арендопригодная), млн кв. м |

12,8/6,56 |

|

Планируется к вводу в эксплуатацию в 2019 г. (площадь общая/арендопригодная), тыс. кв. м |

?646,4/?287,9 |

|

Доля вакантных площадей, % |

6,1 (уменьшение на 1 п.п.)** |

|

Условия аренды в торговых центрах Москвы: |

|

|

торговая галерея, руб./кв. м/год |

0-120 000 |

|

якорные арендаторы, руб./кв. м/год |

3 000-20 000 |

|

Операционные расходы: |

|

|

торговая галерея, руб./кв. м/год |

6 000-10 000 |

|

якорные арендаторы, руб./кв. м/год |

1 500-3 000 |

|

Обеспеченность жителей Москвы качественными торговыми площадями, кв. м/1 000 жителей |

514 |

Источник: Knight Frank

*Приведены показатели только по качественным профессиональным торговым объектам. Профессиональный ТЦ – одно или группа архитектурно согласованных зданий общей площадью более 5 тыс. кв. м, объединенных общей концепцией и единым управлением.

** Изменение по сравнению с показателем IV квартала 2018 года.

Ключевые открытия торговых центров, 2019 год

|

Название |

Адрес |

GBA |

GLA |

|

ТПУ «Саларьево» – «Саларис» |

Киевское ш., дер. Саларьево |

300 000 |

105 000 |

|

«Галеон» |

Ленинский пр-т/Островитянова ул. |

28 800 |

14 000 |

|

«Орджоникидзе 11» (фаза II) |

ул. Орджоникидзе, 11с1А |

14 000 |

10 000 |

|

Novaya Riga Outlet Village |

Новая Рига, д. Покровское, ул. Центральная д. 68 |

38 000 |

25 280 |

|

The Outlet Moscow |

Новая Рига, 5 км от МКАД |

27 000 |

14 500 |

|

«Гравитация» |

ул. Чертановская |

30 000 |

18 500 |

|

«Ангара» |

Чонгарский бул., 7 |

12 479 |

6 785 |

Источник: Knight Frank

При этом часть открытий ТЦ, заявленных в 2019 году, с большой вероятностью будет перенесена на 2020 год. К ним относятся объекты ADG Group, ТРЦ «Остров Мечты» в связи с объемами и сложностью строительства комплекса, а также торговая составляющая проекта МФК «Квартал WEST». Таким образом, реальный объем нового предложения в IV квартале может составить 138,9 тыс. кв. м, что по итогам уходящего года даст суммарный объем 287,9 тыс. кв. м – в 2 раза больше показателя ввода за 2018 год.

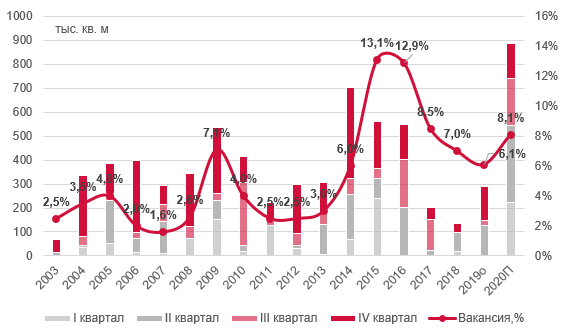

Динамика открытия новых торговых центров и доли вакантных площадей

Источник: Knight Frank

Впервые с 2014 года объем нового предложения продемонстрировал положительную динамику (+213%). Для сравнения в 2014 году показатель в годовой динамике упал на 20%, в 2015 году – на 2%, в 2016 году – на 63%, в 2017 году – на 20%, а в 2018 году – на 32%. В основном данная ситуация обуславливается последствиями кризиса 2014 года, когда значительная часть проектов была заморожена или подлежала пересмотру объемов строительства.

С начала 2018 года отмечается активность девелопмента торговых центров малых форматов: ежеквартально в Москве открываются по 2-4 новых ТЦ площадью 3-20 тыс. кв. м (GLA).

Торговые центры GLA 3 000-20 000 тыс. кв. м, открытые за 2018-2019 гг.

|

Год |

Название |

GBA |

GLA |

|

2018 |

«Дизайн Молл» |

20 000 |

11 000 |

|

2018 |

Metromall |

14 795 |

10 586 |

|

2018 |

«Краснопрудный» |

20 000 |

9 899 |

|

2018 |

«Петровский» |

20 982 |

8 500 |

|

2018 |

«Кожуховский» |

10 000 |

7 000 |

|

2018 |

«Клевер» |

8 635 |

6 045 |

|

2018 |

ТЦ на Новокосинской |

5 000 |

3 500 |

|

2018 |

ТЦ на Борисовских прудах |

4 800 |

3 360 |

|

2018 |

«Март» |

4 000 |

2 800 |

|

2018 |

«Николин Парк» |

4 300 |

2 600 |

|

2019 |

«Гавань» |

26 000 |

18 200 |

|

2019 |

«Галеон» |

28 800 |

14 000 |

|

2019 |

«Багратионовский» |

10 700 |

4 700 |

|

2019 |

«Моя Ветка» |

4 808 |

3 875 |

|

2019 |

«Ангара» |

12 479 |

6 785 |

Источник: Knight Frank

В 2019 году прирост торговых площадей формата аутлетов ожидается на уровне 58%, увеличившись за год с 86 тыс. кв. м до 136,5 тыс. кв. м. Рост обеспечен двумя объектами на Новорижском шоссе: Novaya Riga Outlet Village и The Outlet. В начале 2020 года ожидается открытие аутлета на Киевском шоссе Vnukovo Premium Outlet.

Функционирующие и строящиеся аутлеты Москвы

|

Город |

Название |

Адрес месторасположения |

Статус |

GLA |

Год |

|

Москва |

Outlet Village Белая Дача |

Новорязанское ш., д. 8 |

функционирующий |

36 663 |

2012 |

|

Москва |

Fashion House Outlet |

пос. Черная грязь, Торгово-промышленная ул., стр. 6 |

функционирующий |

20 224 |

2013 |

|

Москва |

Vnukovo Outlet Village |

дер. Лапшинка, вл. 8 |

функционирующий |

29 290 |

2013 |

|

Москва |

Novaya Riga Outlet Village |

Новая Рига, д. Покровское, ул. Центральная д. 68 |

функционирующий |

25 280 |

2019 |

|

Москва |

The Outlet |

Новая Рига, 5 км от МКАД |

строящийся |

25 000 |

2019 |

|

Москва |

Vnukovo Premium Outlet |

Киевское шоссе |

строящийся |

12 000 |

2020 |

Источник: Knight Frank

Показатель обеспеченности жителей Москвы качественными торговыми площадями достиг 514 кв. м/1 000 жителей, относительно сопоставимого периода прошлого года рост составил 2,2%. По данному показателю Москва находится на пятом месте среди российских городов-миллионников после Екатеринбурга, Самары, Нижнего Новгорода и Санкт-Петербурга.

По предварительным итогам 2019 года не отмечено значительных колебаний ставки аренды на помещения в торговых центрах Москвы – фиксируются небольшие колебания (в пределах 3-7%) по уровню верхней ставки процента с товарооборота по некоторым операторам, связанные в большей степени с индексацией в результате переподписания договоров.

Для операторов торговой галереи ставка операционных расходов составляет 6 000-10 000 руб./кв. м/год, для якорных арендаторов – 1 500-3 000 руб./кв. м/год. Стоимость операционных расходов в сравнении с годом ранее не изменилась.

Условия аренды в концептуальных торговых центрах Москвы в 2019 году

|

Профиль арендатора |

Диапазон базовых арендных ставок, руб./кв. м/год* |

% от ТО |

|

|

Гипермаркет (>7 000 кв. м) |

4 500-10 000 |

1,5-4 |

|

|

DIY (>5 000 кв. м) |

3 000-9 000 |

4-6 |

|

|

Супермаркет (1 000-2 000 кв. м) |

12 000-23 000 |

4-6 |

|

|

Супермаркет (450-900 кв. м) |

18 000-35 000 |

6-8 |

|

|

Товары для дома (<1 500 кв. м) |

6 000-10 000 |

10-12 |

|

|

Бытовая техника и электроника (1 200-1 800 кв. м) |

8 000-20 000 |

2,5-5 |

|

|

Спортивные товары (1 200-1 800 кв. м) |

6 000-12 000 |

6-8 |

|

|

Детские товары (1 200-2 000 кв. м) |

6 000-16 000 |

7-9 |

|

|

Операторы торговой галереи: |

|||

|

Якоря более 1 000 кв. м |

0-12 000 |

4-12 |

|

|

Мини-якоря 700-1 000 кв. м |

0-14 000 |

6-12 |

|

|

Мини-якоря 500-700 кв. м |

0-16 000 |

6-12 |

|

|

300-500 кв. м |

0-25 000 |

5-12 |

|

|

150-300 кв. м |

8 000-18 000 |

6-14 |

|

|

100-150 кв. м |

16 000-36 000 |

10-14 |

|

|

50-100 кв. м |

25 000-80 000 |

12-14 |

|

|

0-50 кв. м |

45 000-120 000 |

12-14 |

|

|

Досуговые концепции: |

|||

|

Развлекательные центры (2 000-4 000 кв. м) |

4 000-8 000 |

10-14 |

|

|

Кинотеатр (2 500-5 000 кв. м) |

0-6 000 |

8-12 |

|

|

Общественное питание: |

|||

|

Food-court |

45 000-150 000 |

12-15 |

|

|

Кафе |

15 000-90 000 |

12-115 |

|

|

Рестораны |

0-25 000 |

10-15 |

|

Источник: Knight Frank

*Коммерческие условия, обсуждаемые в процессе переговоров. Ставки аренды указаны без учета НДС и операционных расходов.

По предварительным итогам 2019 года сохраняется стабильная динамика сокращения доли вакантных площадей, в Москве уровень вакансии ТЦ составляет 6,1%, что на 1 п. п. меньше показателей 2018 года.

За рассматриваемый период значительно снизился уровень вакансии в ТРЦ «Мозаика», который находится в стадии обновления, в ТЦ «Бутово-Молл», проводящем активную арендную кампанию, а также в ТРЦ «Саларис» – несмотря на недавнее открытие в нем осталось менее 5% вакантных площадей. Наибольший объем вакансии продолжает оставаться в ТРЦ «Европолис» (бывший ТРЦ «Золотой Вавилон Ростокино») – почти 10%, а также в ТРЦ «Zеленопарк», ТРК MARi и пр. Стоит отметить, что ТРЦ «Европолис», как и другие московские объекты FORTGROUP, сейчас проходит масштабную реновацию, закрывая на ремонтные работы целые зоны торгового центра (на текущий момент почти 20%), что является дополнительным негативным фактором для ритейлеров, но внушает надежду на скорое изменение ситуации.

Девелопер Crocus Group приступил к реновации в ТРЦ «Vegas Каширское», ФПК «Гарант-Инвест» проводит реконцепцию приобретенного в декабре прошлого года ТРЦ «Перово Молл», ГК «Ташир» до конца года планирует закончить работы по ротации арендаторов в ТРЦ «РИО» на Дмитровском шоссе и заканчивается первый этап реновации московских торговых центров «МЕГА». Кроме того, анонсирована реконструкция СК «Олимпийский» компанией «Киевская площадь», в составе обновленного объекта планируется торговая составляющая.

В свою очередь, на рынок сетевой торговли огромное влияние оказывают глобальные процессы: покупательское поведение и предпочтения меняются почти молниеносно в сравнении с предыдущими десятилетиями. Список основных требований со стороны современного покупателя разнообразен и обусловлен цифровизацией, демографическими изменениями и ответственным отношением к окружающей среде. Технологическое развитие также влияет на потребительское поведение и заставляет ритейлеров искать более гибкие пути взаимодействия с покупателем – от выбора новых точек коммуникации (уход в соцсети) до развития омниканальности. Такая трансформация безусловно влияет и на «поведение» самих брендов, большинство из которых переориентируются на работу по правилу 3R (reduce, reuse, recycle). Идет отказ от использования животных материалов, активная работа по внедрению переработанных материалов и сокращению использования природных ресурсов при производстве новых. На передний план выходят и вопросы этики: отношение к другим культурам и нациям, условия рабочих и чистота сделок по закупке материалов.

В свою очередь ритейлеры открываются в новом концептуальном дизайне и расширяют ассортимент. Так, Leroy Merlin открыто два новых формата магазина – «Фабрика идей» с творческой мастерской на территории «ЗИЛ» площадью 1 400 кв. м и с фокусом на инновации (используются технологии виртуальной реальности, эксперименты). Второй формат – «городской супермаркет» в ТРЦ Columbus площадью 1 200 кв. м. Компания IKEA открыла первый магазин в черте города – Probnik площадью 7,7 тыс. кв. м, который разместился в ТРЦ «Авиапарк».

Всего по предварительным итогам 2019 года на российский рынок вышло 22 новых бренда – рекордно низкий показатель последних двух лет. Снижение интереса к российскому рынку со стороны международных ритейлеров связано в первую очередь с нестабильной экономической и политической ситуацией во многих странах (Brexit, ограничения на торговлю), а также с недостаточным предложением качественных торговых площадей. В свою очередь, о закрытии заявлено 5 ритейлерами (Next, Superdry, Under Armour, Thomas Sabo). Для сравнения в 2018 году российский рынок покинули 12 брендов.

Международные бренды, вышедшие на российский рынок в 2019 году

|

№ |

Бренд / торговый оператор |

Страна происхождения бренда |

Профиль |

Ценовой сегмент |

|

1 |

DKNY Sport |

США |

Одежда / Обувь / Белье |

Выше среднего |

|

2 |

A Bathing Ape (Bape) |

Япония |

Одежда / Обувь / Белье |

Выше среднего |

|

3 |

Rains |

Дания |

Одежда / Обувь / Белье |

Выше среднего |

|

4 |

Giorgio Magnani |

Италия |

Одежда / Обувь / Белье |

Премиальный |

|

5 |

Cult Gaia |

США |

Одежда / Обувь / Белье |

Премиальный |

|

6 |

Hackett |

Англия |

Одежда / Обувь / Белье |

Премиальный |

|

7 |

EA7 |

Италия |

Одежда / Обувь / Белье |

Премиальный |

|

8 |

Sandro Homme |

Франция |

Одежда / Обувь / Белье |

Премиум и люкс |

|

9 |

Sanders Grill by KFC |

США |

Общественное питание |

Ниже среднего |

|

10 |

Richard Mille |

Швейцария |

Часы |

Премиальный |

|

11 |

Giovanni Raspini |

Италия |

Ювелирные украшения |

Премиальный |

|

12 |

VFiles Yellow Label |

США |

Одежда / Обувь / Белье |

Выше среднего |

|

13 |

Off-White |

Италия |

Одежда / Обувь / Белье |

Премиальный |

|

14 |

Birkenstock |

Германия |

Одежда / Обувь / Белье |

Выше среднего |

|

15 |

Jonak |

Франция |

Одежда / Обувь / Белье |

Выше среднего |

|

16 |

GaGa Milano |

Италия |

Часы |

Премиальный |

|

17 |

Carter’s |

США |

Товары для детей |

Ниже среднего |

|

18 |

Loewe |

Испания |

Одежда / Обувь / Белье |

Премиум и люкс |

|

19 |

Matsuya |

Япония |

Общественное питание |

Средний |

|

20 |

Sothys |

Франция |

Парфюмерия и косметика |

Премиум и люкс |

|

21 |

CJ CGV |

Корея |

Развлечения |

Средний |

|

22О |

DreamPlay |

США |

Развлечения |

Средний |

Источник: Knight Frank

Динамика количества брендов, вышедших на российский рынок за последние 10 лет, шт.

Источник: Knight Frank

80% брендов выбрали площадкой для выхода торговые центры, из них в формате полноценного магазина представлено 92%, корнера – 6%, а 2% предпочли временный формат торговли pop-up. Тренд на открытие первых торговых точек в формате корнеров и pop-up stores достаточно активен в последние 3 года: форматы позволяют международному ритейлеру минимизировать риски при выходе на российский рынок, выбрав более успешную локацию с наработанной целевой для бренда аудиторией.

По итогам 2019 году структура распределения новых брендов по профилю изменилась по сравнению с тенденциями предыдущих лет: 59% (13 из 22) новых операторов относится к сегменту «одежда/обувь/белье» (в 2018 году и ранее 41% (9 из 22)).

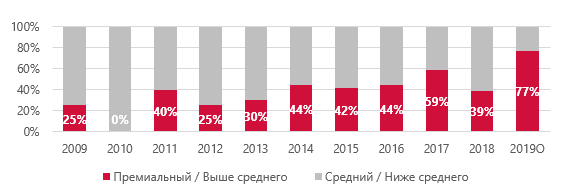

Структура брендов, вышедших на российский рынок за последние 10 лет, по ценовому сегменту, %

Источник: Knight Frank

В отношении ценового позиционирования отмечено, что по итогам 2019 года преобладающая доля брендов (77%) относится к сегменту «выше среднего/премиальный». За последние 10 лет показатель превысил 50% лишь в 2017 году (59%), в остальные годы превалировали ритейлеры средней ценовой категории. Данная динамика на фоне сокращения общего числа брендов (с 28 до 15 за два года), свидетельствует о том, что российский рынок в экспансионной политике не рассматривают бренды среднего сегмента. Стоит отметить, что сегмент «премиум» является в России более устойчивым к кризисным явлениям и изменчивости покупательских возможностей.

Ожидается выход брендов &OtherStories (одежда), Weekday (одежда), Urban Revivo (одежда), MiNiMi (детская одежда), Skin&Co Roma (косметика), тематического парка DreamPlay в ТРЦ «Авиапарк», а также F&B-сетей Hana Group, Holland&Barrett, «Мацуя», недавно объявил о желании выйти в Россию малазийский бренд детской одежды Poney Group. В ближайшей перспективе выход новых марок будет сдерживать тенденция на сокращение вакансии, связанная с минимальным вводом качественных торговых площадей при сохранении неблагоприятного экономического влияния.

Отмечается активное развитие торговых точек российских дизайнеров – 40 магазинов в ключевых ТЦ столицы против 20 годом ранее. Основной прирост обеспечен развитием брендов BRUSNIKA, 12Storeez, Ame-store.

На 2020 год помимо торговых центров ADG Group анонсировано открытие двух объектов: ТЦ «Столица» (GLA – 11,9 тыс. кв. м) в городе Московский, и одного аутлета Vnukovo Premium Outlet (GLA – 11,9 тыс. кв. м), примыкающего к существующему аутлету Vnukovo Outlet Village.

Объекты ADG Group, запланированные к вводу в 2020 году

|

Название |

GBA |

GLA |

|

«Будапешт» |

19 103 |

9 736 |

|

«Рассвет» |

9 365 |

6 460 |

|

«Марс» |

8 070 |

6 184 |

|

«Высота» |

8 944 |

6 139 |

|

«Орбита» |

9 066 |

5 958 |

|

«Нева» |

8 664 |

5 890 |

|

«Эльбрус» |

6 919 |

4 701 |

Источник: Knight Frank

Помимо community-центров, новое предложение столицы в ближайшие годы будет сформировано в том числе за счет торговых площадей, реализуемых на базе ТПУ общим объемом около 500 тыс. кв. м. Анонсировано строительство торговых центров в составе проектов ТПУ «Выхино» (GLA – 70 тыс. кв. м), «Селигерская» (GBA – 145 тыс. кв. м) и «Парк Победы» (GBA – 237 тыс. кв. м) девелопером «Ташир», ТПУ «Щелковская» девелопером «Киевская площадь», ТПУ «Ботанический сад» (GLA – 27 тыс. кв. м), ТПУ «Ховрино» (GBA 25 тыс. кв. м). Также аффилированной структурой компании «Киевская площадь» подана заявка на инвестиционный пакет по ТПУ «Нагатинская». Сроки реализации заявленных проектов намечены на 2019-2022 гг.

Анонсированы следующие проекты торговых центров ТЦ «Павелецкая Плаза» (GLA/GBA – 35 тыс. кв. м/73 тыс. кв. м), сроки реализации – конец 2020 года, выдано разрешение на строительство ТРЦ «ГОРОД Косино» (GLA/GBA – 72 тыс. кв. м/127 тыс. кв. м), анонсировано начало строительства в 2020 году МФК «Прокшино» группы «Сафмар» (GBA – 332 тыс. кв. м).

На фоне ввода новых торговых площадей в 2020 году ожидается небольшое увеличения доли вакантных площадей в торговых центрах – до 8,1%, однако вакансия в стабилизированных ТЦ, работающих больше двух лет, будет снижаться.

Евгения Хакбердиева, директор департамента торговой недвижимости Knight Frank: «Последние несколько лет эксперты в сфере ритейла много говорят про закат рынка торговых центров, про уход в онлайн, гибель форматов универмагов и новое поколение потребителей, экономно относящихся к своим финансовым и временным ресурсам. Однако после детального изучения вопроса, глубокой аналитики поведения потребителей в онлайн и офлайн, а также изучения работ по мерчандайзингу магазинов и развитию различных каналов коммуникации B2C, становится ясно, что тренд сменился. Речь идет скорее не о закате торговых центров, а об их трансформации. Мы можем наблюдать новый виток развития рынка – изменения в сфере ТЦ и традиционной торговле, а также новую модель потребительского поведения. Работая как с ключевыми и популярными ТЦ, так и с проблемными активами, мы четко видим данную тенденцию и уверены, что в ближайшие годы она будет только усиливаться».