Аналитики международной консалтинговой компании Knight Frank подсчитали, что по итогам I квартала 2019 года на рынок торговых центров столицы вышло всего 5 новых брендов против 7 за аналогичный период 2018 года – это самый низкий квартальный показатель за 5 лет. По итогам I квартала вакантность в московских ТЦ составляет 7%, что на 1 п. п. ниже аналогичного квартала прошлого года. Ставки аренды на торговые помещения остались на прежнем уровне. Новых проектов в I квартале не вышло, до конца года анонсирован выход 356 тыс. кв. м в 7 торговых центрах.

Основные показатели за I квартал 2019 г.

|

Основные показатели* |

Значение |

|

Общее предложение действующих объектов (площадь общая/арендопригодная), млн кв. м. |

12, 4/6,37 |

|

Планируется к вводу в эксплуатацию в 2019 г. (площадь общая/арендопригодная), тыс. кв. м. |

≈877,6/≈356,0 |

|

Доля вакантных площадей, % |

7,0 (без изм.) ** |

|

Условия аренды в торговых центрах Москвы: |

|

|

торговая галерея, руб./кв. м./год |

0–120 000 |

|

якорные арендаторы, руб./кв. м./год |

3 000–20 000 |

|

Операционные расходы: |

|

|

торговая галерея, руб./кв. м./год |

6 000–10 000 |

|

якорные арендаторы, руб./кв. м./год |

1 500–3 000 |

|

Обеспеченность жителей Москвы качественными торговыми площадями, кв. м./1 000 жителей |

509,5 |

*В таблице приведены показатели только по качественным профессиональным торговым объектам. Профессиональный торговый центр – одно или группа архитектурно согласованных зданий общей площадью более 5 000 м², объединенных общей концепцией и единым управлением.

** Изменение по сравнению с показателем на конец 2018 г.

Источник: Knight Frank Research, 2019

Предложение

По итогам I квартала 2019 года общий объем предложения на рынке торговой недвижимости Москвы составил 12,4 млн кв. м (GLA – 6,37 млн кв. м). Анонсированное ранее открытие ТРЦ «Саларис» (GLA – 70,2 тыс. кв. м) в марте 2019 года перенесено на апрель.

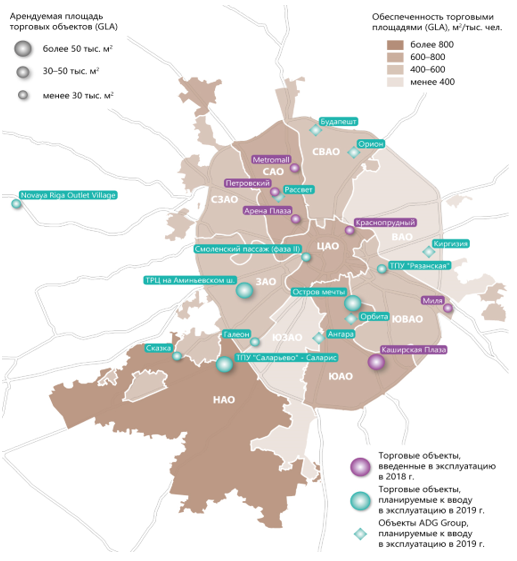

Всего до конца года заявлено к вводу в эксплуатацию 7 торговых центров, 3 из которых в составе ТПУ – «Саларьево» (GLA – 70 тыс. кв. м.), «Рязанская» (GLA – 10,9 тыс. кв. м.) и «Рассказовка» (GLA – 18,6 тыс. кв. м).

Предварительный прогноз по объему нового предложения по итогам 2019 года может составить около 356 тыс. кв. м. Среди заявленных к открытию крупнейшими проектами являются торговая зона развлекательного парка «Остров Мечты» (GLA – 70 тыс. кв. м) и МФК «Саларис» (GLA – 70,2 тыс. кв. м).

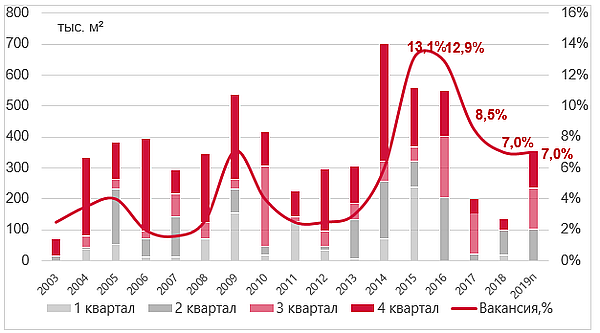

Динамика открытия новых торговых центров и доли вакантных площадей

Источник: Knight Frank Research, 2019

Торговые центры, открывшиеся в 2018 году, и крупнейшие объекты, планируемые к открытию в 2019 году

Источник: Knight Frank Research, 2019

Спрос

По словам Евгении Хакбердиевой, директора департамента торговой недвижимости Knight Frank, сохраняющийся низкий темп ввода нового предложения и волатильность индекса потребительской уверенности способствуют стабилизации среднерыночного показателя вакантности площадей в торговых центрах столицы. Так, уровень вакансии в торговых центрах Москвы за I квартал 2019 года не изменился относительно IV квартала 2018 года и составил 7%. За год показатель снизился на 1 п. п.

В крупнейших концептуальных торговых центрах (площадью более 120 тыс. кв. м) доля свободных площадей составляет около 3% от общей арендопригодной площади объекта. При этом показатель вакансии в крупных торговых центрах, введенных в эксплуатацию более 2-х лет назад, составляет 5,7%.

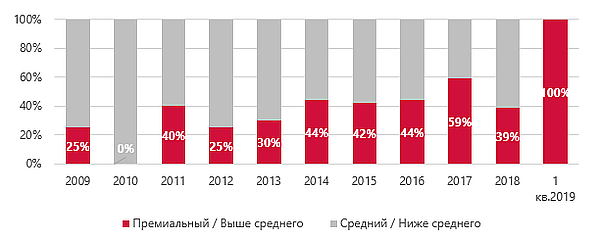

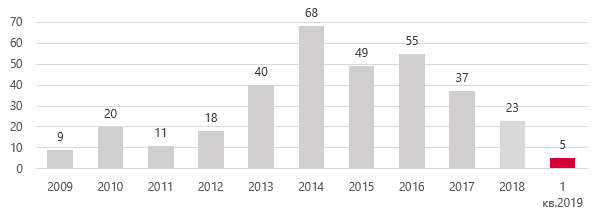

В I квартале 2019 года на российский рынок вышло 5 международных розничных операторов, что на 2 меньше, чем за аналогичный период 2018 года и почти в три раза меньше показателя I квартала 2017 года. Все дебютанты – бренды, соответствующие ценовым сегментам «выше среднего» и «премиум», относятся к профилю «одежда, обувь, белье».

Структура брендов, вышедших на российский рынок за последние 10 лет, по ценовому сегменту

Источник: KnightFrankResearch, 2019

Динамика выхода международных операторов на российский рынок за последние 10 лет, шт.

Источник: KnightFrankResearch, 2019

Международные операторы, вышедшие на российский рынок в I квартале 2019 года

|

№ |

Бренд / торговый оператор |

Страна происхождения бренда |

Профиль |

Ценовой сегмент |

|

1 |

DKNY Sport |

США |

Одежда / Обувь / Белье |

Выше среднего |

|

2 |

A Bathing Ape (Bape) |

Япония |

Одежда / Обувь / Белье |

Выше среднего |

|

3 |

Rains |

Дания |

Одежда / Обувь / Белье |

Выше среднего |

|

4 |

Giorgio Magnani |

Италия |

Одежда / Обувь / Белье |

Премиальный |

|

5 |

Cult Gaia |

США |

Одежда / Обувь / Белье |

Премиальный |

Источник: Knight Frank Research, 2019

Как отмечает Евгения Хакбердиева, усиливаются технологические процессы у ритейлеров, особенно связанные со сближением онлайн и оффлайн сфер, автоматизацией процессов, защитой персональных данных. В марте открылся первый оффлайн магазин крупного онлайн ритейлера Lamoda в ТРЦ «Атриум». Компания Adidas открыла обновленный флагман на Красной Пресне, оснащенный не только технологическими новинками, но и возможностью для e-commerce: торговая точка должна аккумулировать заказы 50 московских магазинов с целью перемещения товара между этими магазинами в течение 90 минут.

Коммерческие условия

В течение I квартала 2019 года уровень арендных ставок не претерпел значительных колебаний и в целом остался в прежнем ценовом диапазоне. Максимальные базовые ставки аренды приходятся на помещения в зоне фуд-кортов и для «островной» торговли в действующих проектах с высоким трафиком и может достигать 150 тыс. руб./кв. м/год. В то время, как минимальные ставки аренды устанавливаются для аренды площадей более 2 000 кв. м для якорных арендаторов.

Условия аренды в торговых центрах Москвы

|

Профиль арендатора |

Диапазон базовых арендных ставок, руб./м²/год* |

% от ТО |

|

Гипермаркет (>7 000 м²) |

4 500- 10 000 |

1,5-4 |

|

DIY (>5 000 м²) |

3 000 – 9 000 |

4-6 |

|

Супермаркет (1 000 - 2 000 м²) |

12 000 – 23 000 |

4-6 |

|

Супермаркет (450-900 м²) |

18 000 – 35 000 |

6-8 |

|

Товары для дома (<1 500 м²) |

6 000- 10 000 |

10-12 |

|

Бытовая техника и электроника (1 200–1 800 м²) |

8 000‒20 000 |

2,5-5 |

|

Спортивные товары (1 200– 1 800 м²) |

6 000‒12 000 |

6-8 |

|

Детские товары (1 200–2 000 м²) |

6 000‒16 000 |

7-9 |

|

Операторы торговой галереи: |

|

|

|

Якоря более 1 000 м² |

0 - 12 000 |

4-12 |

|

Мини-якоря 700-1 000 м² |

0 - 14 000 |

6-12 |

|

Мини-якоря 500-700 м² |

0 – 16 000 |

6-12 |

|

300 – 500 м² |

0 -25 000 |

5-12 |

|

150 - 300 м² |

8 000 – 18 000 |

6-14 |

|

100-150 м² |

16 000 – 36 000 |

10-14 |

|

50-100 м² |

25 000-80 000 |

12-14 |

|

0-50 м² |

45 000-120 000 |

12-14 |

|

Досуговые концепции: |

|

|

|

Развлекательные центры (2 000–4 000 м²) |

4 000 - 8 000 |

10-14 |

|

Кинотеатр (2 500–5 000 м²) |

0 – 6 000 |

8-12 |

|

Общественное питание: |

|

|

|

Food-court |

45 000–150 000 |

12-15 |

|

Кафе |

15 000- 90 000 |

12-15 |

|

Рестораны |

0-25 000 |

10-15 |

*Коммерческие условия, обсуждаемые в процессе переговоров.

Источник: Knight Frank Research, 2019

Прогноз

На фоне ввода новых торговых площадей в 2019 году аналитики Knight Frank ожидают небольшого увеличения доли вакантных площадей в торговых центрах – до 7,7%, однако вакансия в стабилизированных торговых центрах, работающих больше двух лет, будет снижаться.

Согласно планам, анонсированным девелоперами торговых объектов, в 2019 году на столичном рынке будет введено около 348,7 тыс. кв. м. торговых площадей. К вводу заявлены такие крупные торговые объекты, как торговая зона парка «Остров Мечты» (GLA – 70 тыс. кв. м), три торговых центра в составе ТПУ – ТРЦ «Сказка» (GLA – 18,6 тыс. кв. м), МФК «Саларис» (GLA – 70,2 тыс. кв. м), в составе ТПУ «Рязанская» (GLA – 14 тыс. кв. м) и проект торгового центра на Аминьевском шоссе ГК «Ташир» (GLA – 68 тыс. кв. м). Также будет открыто 2 профессиональных аутлет-центра Novaya Riga Outlet Village (GLA – 25,3 тыс. кв. м) и The Outlet Novaya Riga (GLA – 14,5 тыс. кв. м.).

Наиболее значимые торговые центры, планируемые к вводу в эксплуатацию в 2019 г.

|

Адрес |

GBA |

GLA |

|

|

«Остров мечты» |

Нагатинская пойма |

280 000 |

70 000 |

|

«Смоленский пассаж» (фаза II) |

Смоленская пл., вл. 7-9 |

14 800 |

13 000 |

|

ТПУ «Рязанская» |

Нижегородская ул. |

20 000 |

14 000 |

|

ТПУ «Саларьево» - «Саларис» |

Киевское ш., дер. Саларьево |

300 000 |

70 200 |

|

ТПУ «Рассказовка» («Сказка») |

ш. Боровское/ул. Корнея Чуковского |

29 000 |

18 608 |

|

ТРЦ на Аминьевском шоссе «Ташир» |

Аминьевское ш., вл. 15 |

125 000 |

68 000 |

|

Novaya Riga Outlet Village |

Новая Рига, д. Покровское, ул. Центральная д. 68 |

38 000 |

25 280 |

|

The Outley Novaya Riga |

Новая Рига, 5 км от МКАД |

27 000 |

14 500 |

Источник: Knight Frank Research, 2019

Анонсирован ввод в эксплуатацию первых объектов сети районных торговых центров ADG Group (указаны в таблице ниже). До конца 2021 года компания планирует открыть 39 малых торговых центров арендопригодной площадью от 1 780 кв. м. до 35 тыс. кв. м.

Объекты сети ADG Group

|

Название |

Адрес |

GBA |

GLA |

|

Ангара |

Чонгарский бул., 7 |

12479 |

6785 |

|

Будапешт |

Лескова ул., 14 |

19103 |

9736 |

|

Киргизия |

Зеленый просп., 81 |

н/д |

13592 |

|

Орбита |

Андропова просп., 27 |

н/д |

5958 |

|

Орион |

Летчика Бабушкина ул., д. 26 |

н/д |

19916 |

|

Рассвет |

Зои и Александра Космодемьянских, д. 23 |

н/д |

6460 |

Источник: Knight Frank Research, 2019

Продолжается активная работа над проектами ТПУ. На сегодняшний день инвесторы вошли в проекты 15 транспортно-пересадочных узлов, в большинстве которых заложена торговая функция. Анонсировано строительство торговых центров в составе проектов ТПУ «Выхино» (GLA – 70 тыс. кв. м), «Селигерская» (GBA – 145 тыс. кв. м) и «Парк Победы» (GBA – 237 тыс. кв. м) от ГК «Ташир», ТПУ «Щелковская» от ГК «Киевская площадь», ТПУ «Ботанический сад» (GLA – 27 тыс. кв. м.), ТПУ «Ховрино» (GBA – 25 тыс. кв. м.) Сроки реализации заявленных проектов намечены на 2019-2022 гг.

Вследствие вышеперечисленного в перспективе трех лет ожидается прирост нового предложения в большей степени за счет торговых площадей в составе проектов ТПУ.